この記事を読む前に、確定申告の全体像を書いた記事からお読みください。

確定申告書には受け取っている所得や、納税方法の違いでAとBの2種類の申告書が存在しています。

このブログを読んでいる方は、個人事業主かもしくは個人で起業したいと思っている方が読んでいると思うので

売り上げを作ることが最優先ですが、売り上げを作った後は確定申告はほぼ後回しになって

税務署が家に訪れてしまって、余計に納税額が増える・・・

ということはかなりあるあるなので一緒に税金(今回は確定申告書AとBの違いですが。)についての

知識と納税の意識を高めて行きましょう。

ちなみに、所得税についての以下の記事も事業をする者として必読です。

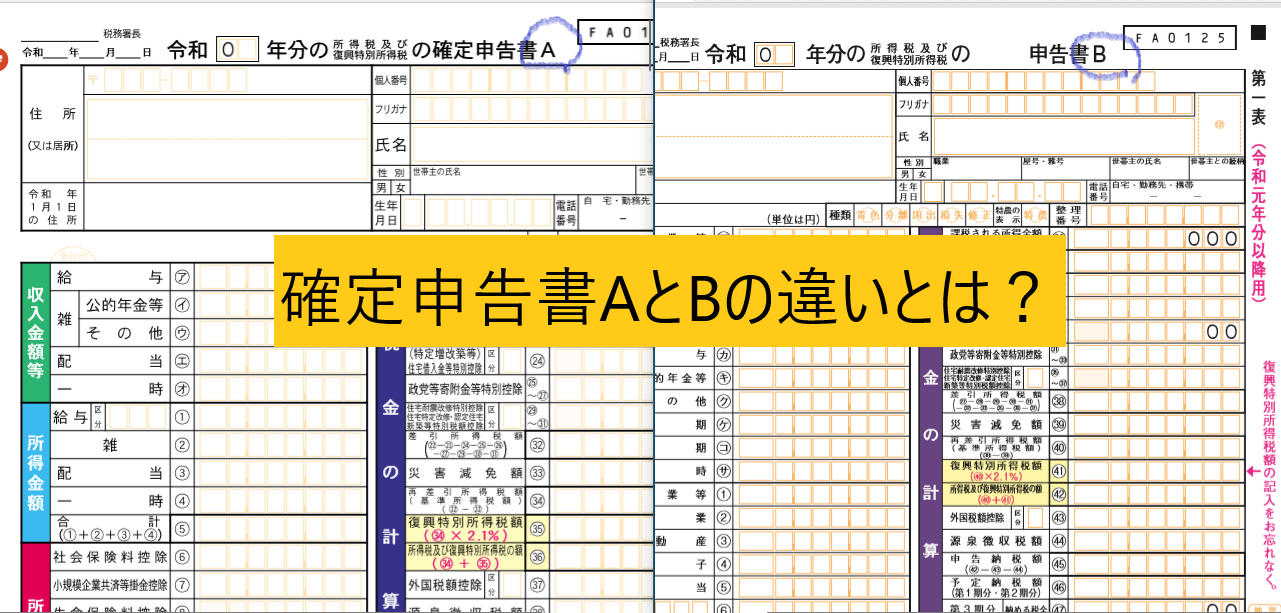

確定申告書Aはどんな時に使う?

申告する所得が給与所得や公的年金等、その他雑所得、配当所得、一時所得のみで、予定納税額の無い人が使う場合の申告書です。

前年分から繰り越された損失額を本年分から差し引く場合は、Aに対して申告書Bを使います。

確定申告書Bはどんな時に使う?

所得の種類にかかわらず、どなたも使用できます。

また、前年分から繰り越された損失額を本年分から差し引く方や変動所得や臨時所得について平均課税を選択する方は申告書Bを使用します。

予定納税がある人は申告書Bを使う

予定納税額がある場合にも申告書Bを使います。

予定納税とは、確定している前年分の所得金額や税額などを基にして計算した

予定納税基準額が15万円(令和2年4月10日時点において)以上の場合、

その年の所得税(+復興特別所得税)の一部を予め納付するという制度のことです。

詳しくは、国税庁のページで。

申告書Bと第三表(分離課税用)の併用

以下の分離課税される所得がある場合は、確定申告書Bと第三表を併用して使います。

- 土地建物等の譲渡所得がある方

- 株式等の譲渡所得等がある方

- 申告分離課税の上場株式等の配当所得等がある方

- 申告分離課税の先物取引の雑所得等がある方

- 山林所得や退職所得がある方

分離課税については、以下の記事で詳しく書いています。

所得への課税方法とは?

第三表については、国税庁の以下のページ内にあるので各自見ておいてください。

申告書Bと第四表(損失申告用)の併用

- 所得金額が赤字の方

- 所得金額から雑損控除額を控除すると赤字になる方

- 所得金額から繰越損失額を控除すると赤字になる方

のように赤字になる場合は、申告書Bと第四表(損失申告用)の併用となります。

第四表についても同じく、国税庁の以下のページ内にあります。