確定申告のこの記事を読む前に、所得税について書かれた記事をお読みください。

僕は元々サイトアフィリエイトで起業したので、主にSE(検索エンジン)マーケティング(つまり、SEからの集客→サイトで販売)のスキルを身に付けて、

その実績を基にして起業コンサルタントとしても起業したので、僕の周りには

確定申告をしなければならない起業家がたくさんいます。

この記事は、自分自身とコンサル生にもアドバイスをして来た今までの確定申告

についての知識や、知識だけならば確定申告は税理士に相談した方が良いですが

税理士では書けない起業家からの視点も書いていると思うので、是非お読みください。

確定申告とは日本の租税に関する申告手続きのことで、その流れを大まかに書きますが

1年間の所得を自分で計算→申告→納税 を自分で行うものです。

会社勤めの人(給与所得者)は、会社が源泉徴収をしなければならないので

会社が代わりに納税をしてくれるので基本的には確定申告が不要です。

勿論、給与所得も例外的に確定申告をしないといけない場合があったりするので、

それがどんな場合なのかだったり、他の場合で確定申告をしなければならない場合も紹介して行きます。

また、このブログの運営者である僕が個人事業主なので、個人としての所得税の確定申告について書いて行きます。

確定申告が必要な人とは?

以下の、A~Ⅰの中で1つ以上の所得を得ている個人・法人が、確定申告の必要があります。

所得とは以下のようなものです。

A・事業所得

B・配当所得

C・不動産所得

D・給与所得(条件を満たす場合。詳しくは後述します。)

E・退職所得

F・譲渡所得

G・山林所得

H・一時所得

Ⅰ・雑所得(年金、事業的規模でない副業による所得などがある場合)

※僕は過去に給与所得、事業所得しか得たことがないのでそれ以外の所得は

得ることがあれば随時リンクが付きます。

A~Ⅰで、D→「給与所得がある人」、Ⅰ→「公的年金等に係る雑所得のみの人」、

E→「退職所得がある人」、ABCFGH→「それ以外の所得がある人」として

説明します。

給与所得がある人

給与所得についての記事がありますので、こちらも読んでおいて下さい。

と思われる方は多いと思いますが、従業員を雇っている事業者は源泉徴収をしなければならないので

会社が代わりに納税をしてくれるので基本的には確定申告が不要です。

源泉徴収について詳しく下の記事で書いています。

しかし、受け取っている給与所得が以下の1つ以上に当てはまっていると確定申告をしなければなりません。

次の計算において残額があり、さらに1~7のいずれかに当てはまる給与所得の場合は

確定申告が必要です。

1・各種の所得の合計額(譲渡所得や山林所得を含む)から、所得控除を差し引いて課税される所得金額を求める。

2・課税される所得金額に所得税の税率を乗じて、所得税額を求める。

3・所得税額から、配当控除額と年末調整の際に控除を受けた(特定増改築など)住宅借入金等特別控除額を差し引く。

- 給与の年間収入金額が2,000万円を超える人

- 1か所から給与を受けている人で、その給与全てが源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く)の合計額が20万円を超える人

- 2か所以上から給与を受けている人で、その給与全てが源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く)との合計額が20万円を超える人

(注) 給与の収入金額の合計額から、雑損控除、医療費控除、寄附金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下で、給与所得及び退職所得以外の所得の金額の合計額が20万円以下の人は、申告の必要はありません。 - 同族会社の役員や親族などで、その同族会社から給与の他に、貸付金の利子や資産の賃貸料、機械・器具の使用料などの支払いを受け取っている人

- 給与について、災害減免法により所得税などの源泉徴収の猶予や還付などを受けている人

- 源泉徴収義務のない者から給与等の支払を受けている人

- 退職所得について正規の方法で税額を計算した場合に、その税額が源泉徴収された金額よりも多くなる人

また、給与所得及び退職所得以外の所得の金額の合計額には、次の所得は入りません。

-

- 上場株式等の配当等や非上場株式の少額配当等で確定申告をしないことを選択したもの

- 特定口座の源泉徴収選択口座内の上場株式等の譲渡による所得で、確定申告をしないことを選択したもの

- 特定公社債の利子で確定申告をしないことを選択したもの

- 源泉分離課税とされる預貯金や一般公社債等の利子等

- 源泉分離課税とされる抵当証券などの金融類似商品の収益

- 源泉分離課税とされる一時払養老保険の差益(保険期間等が5年以下のもの及び保険期間等が5年超で5年以内に解約されたもの)

公的年金等に係る雑所得のみの人

公的年金等に係る雑所得の金額から所得控除を差し引いた結果、残額がある人は確定申告が必要です。

ただし、公的年金等の収入金額が400万円以下であって、かつ、その公的年金等の全部(★)が源泉徴収の対象となる場合に、公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、

所得税及び復興特別所得税の確定申告は必要ありません(年金所得者に係る確定申告不要制度)。

(★)所得税法第203条の6(源泉徴収を要しない公的年金等)の規定の適用を受けるものを除きます。

(注1)所得税及び復興特別所得税の確定申告が必要ない場合であっても、所得税及び復興特別所得税の還付を受けるためには、確定申告書を提出する必要があります。

(注2)所得税及び復興特別所得税の確定申告が必要ない場合であっても、住民税の申告が必要な場合があります。詳しくは、お住まいの市区町村の窓口にお尋ねください。

退職所得がある人

外国企業から受け取った退職金など、源泉徴収されないものがある人は確定申告が必要です。

ただし、退職金などの支払者に「退職所得の受給に関する申告書」を提出した場合、一般的に退職所得に係る所得税等は源泉徴収により課税が済むことになりますので、退職所得の申告は不要となります。

それ以外の所得がある人

つまり、

A・事業所得

B・配当所得

C・不動産所得

F・譲渡所得

G・山林所得

H・一時所得

の所得の合計額から所得控除を差し引き、その金額(課税される所得金額)に所得税の税率を乗じて計算した所得税額から配当控除額を差し引いた結果、残額のある人は確定申告が必要です。

確定申告で、所得税以外に納税する税金について

個人事業主が確定申告で申告し、納税するべき税金とは所得税だけでなく

消費税、復興特別所得税 住民税、国民健康保険税、個人事業税、

計6つの税金です。

消費税

2年前の売上または1年前の1〜6月の売上が1,000万円を超える個人事業主は、消費税を支払う義務があります。

所得税の確定申告は2月16日~3月15日ですが、

並行して行われる個人消費税の確定申告は1月4日~3月31日までです。

詳しくは、以下の国税庁のページを参照して下さい。

復興特別所得税

東日本大震災からの復興施策に使われる税金です。2037年までの納税になります。

住民税

申告した所得に対して課税されます。住所がある区域の都道府県・市区町村が税額を通知してきます。

国民健康保険税

医療費の財源となる税金。所得に応じて税額が変わります。

なお自治体によっては保険料(国民健康保険料)の形式をとっている場合もあります。

個人事業税

事業の種類によって納める必要がある地方税。

事務所や店舗を構えている都道府県に納めます。

所得に応じて課税されますが、申告の必要はありません。

確定申告の期限

確定申告の期限は、あなたが今この記事を読んでいる年の、翌年の2月16日~3月15日までの一か月間です。

3月15日の期日が土曜日、日曜日と重なると順次繰り下げ、月曜日までとなります。

期限までに申告しないと・・・

無申告加算税が課せられます。

そして他に、期限後に実際に納付した日までの延滞税も課せられます。

詳しくは、国税庁の

をお読みください。

意図的に課税所得を少なく申告すると罰が重い

嘘の申告は絶対にダメです。

納税は期限を守って正直に正確な額を申告することを徹底することですね。

詳しくは、国税庁の以下のPDFをどうぞ。

確定申告書の作成方法

作成方法はいくつかあって、自分に合った方法で確定申告を行えます。

自宅のPCで

国税庁のウェブサイトにある「確定申告書等作成コーナー」で金額等を入力して、

プリンターで印刷、又はe-Tax(国税電子申告・納税システム)による電子申告・電子納税(インターネットバンキング等のPay-easyによる納税・還付も可能)。

税務署や還付申告センターで

確定申告に不慣れな場合は、この方法がオススメ。

そこに設置されているPCで作成するですが、操作補助者がいるので安心です。

手書きの申告書

同じく、税務署や還付申告センターで確定申告書の用紙を貰い手書きで作ります。

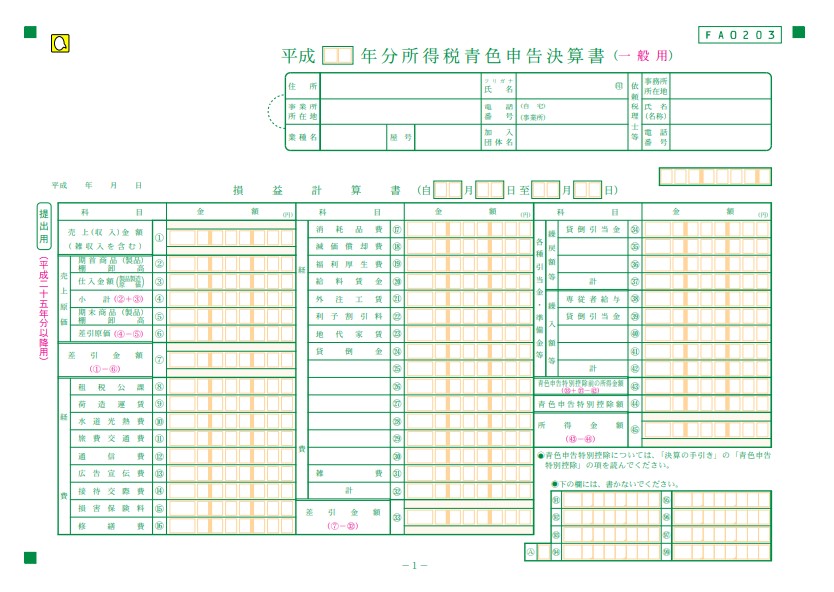

会計ソフトで

不動産所得や事業所得がある納税者が青色申告決算書や確定申告書などの作成時に

利用します。

作成した申告書を税務署へ

作成した確定申告書は、申告時点での現住所を管轄する税務署へ郵送か持参か、

もしくはe-Taxで申告します。

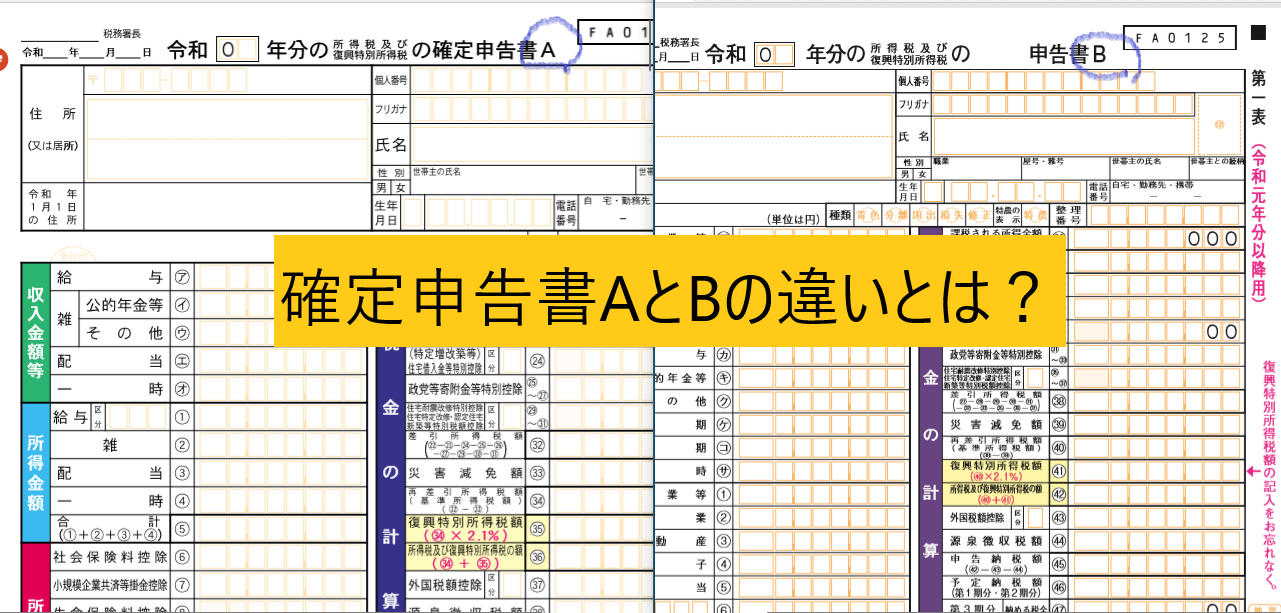

個人事業主の場合は主に確定申告書Bで

というよりは、Aを使うには指定された所得のみです。

対してBはどんな所得を得ても使える汎用性があります。

以下の記事で詳しく書きました。

白色申告書?青色申告書?どっち?

詳しくは、以下の個別で白色・青色申告書の記事を書きました。

白色申告とは?

2014年(平成26年)分からは、青色申告の際で義務付けられていた

- 帳簿への記帳

- 帳簿等の保存(期間5~7年)

が、白色申告時にもが義務づけられました。

帳簿の作成による煩わしさがないのが白色申告の最大のメリットでありましたが

この義務を課せれてしまってはもはや白色申告では、青色申告と比べるとデメリットが大きくなってしまいました。

個人事業主に認められる必要経費とは?

以下の記事に詳しく書きました。

準確定申告

確定申告をすべき納税者が申告書を提出せずに死亡した場合、

年の中途で死亡した納税者に確定申告すべき所得があった場合には、

3月15日の申告期限は関係なくなり、その相続人は相続開始を知った日の翌日から4カ月以内に、

死亡した納税者の確定申告と納税をしなければなりません。

但し、源泉徴収税額が所得税額より多く、還付を受ける場合(=還付申告)は、

申告時期前にあたる翌年1月1日から2月15日までの間でも申告書を提出が可能。

尚、納税申告となる者が早まって2月15日以前に申告書を提出した場合も、

税務署は通常の確定申告書として受理するが、その場合は税金は申告時期が到来するまでの税として納付すべき原因がないのに納付済みになっている「過誤納金」としての扱いになります。

納税者からの申し出があれば返還する義務が生じる税金となるが、

納期が到来した時点で充当されるため、納税者が申し出をしなくとも問題なし。

広報案内や確定申告の手引き等には通常「所得税の確定申告の提出期限は

2月16日から3月15日までです。」という表現がされており、

期限を過ぎた後の申告書の提出の取り扱いについては特に明記されていなくて、

「申告期限を過ぎると確定申告は受理されない。」と誤解する納税者も多いです。

しかし、確定申告書の提出自体は無申告加算税や延滞税の賦課を承知の上で

行うのであれば、時効が訪れない限り一年中可能。

しかし、2014年分以降の確定申告の手引きには

「期限内に申告することを忘れていた場合には、できるだけ早く申告するようにして下さい。」

との文言が、無申告加算税や延滞税が賦課される場合があることと併記される形で新たに追加されています。

そして、2017年2月より、

所得税などの確定申告書にはマイナンバーの記載及び本人確認書類の提示などが必要、との旨が記載されました。

また、確定申告の必要がない人の還付申告は確定申告期間とは関係なく、

翌年1月1日から5年間することができます。

確定申告した所得税は、申告期限内に金融機関等で納付しなければなりません。

事前申請をすれば、口座振替納税や電子納付が認められます。

更に、確定申告したで延納を届け出をすれば、納税額の1/2を限度として、

5月31日まで納付期限を延期することができます。(利子税が賦課されますが。)

確定申告を行うと税金が戻る場合

次のどれかに該当する場合は、源泉徴収された税金や予定納税をした税金が納め過ぎになっている場合に還付申告をすれば税金が戻って来ます。

源泉徴収税額が無い(=源泉徴収票の「源泉徴収税額」が「0」になっている)場合は、何も還付されません。

また、給与所得者や公的年金等に係る雑所得がある人(年金所得者)で、

確定申告が必要ない人が還付申告をする場合は、その他の各種所得(退職所得は除く)も申告が必要です。

| 区分 | 概要 |

| 総合課税の配当所得や原稿料などがある人 | 年間の所得が一定額以下である場合 ※ 一定額は、あなたの所得金額や源泉徴収された税金などにより異なります。 |

| 給与所得者 | 雑損控除や医療費控除、寄附金控除、(特定増改築等)住宅借入金等特別控除(年末調整で控除を 受けている場合を除く。)、政党等寄附金特別控除、認定NPO法人等寄附金特別控除、公益社団 法人等寄附金特別控除、住宅耐震改修特別控除、住宅特定改修特別税額控除、認定住宅新築等 特別税額控除などを受けられる場合 |

| 所得が公的年金等に係る雑所得のみの方 | 生命保険料控除や地震保険料控除、雑損控除、医療費控除、寄附金控除などを受けられる場 合 |

| 年の中途で退職した後就職しなかった方 | 給与所得について年末調整を受けていない場合 |

| 退職所得がある方 | 次のいずれかに該当する場合

|

更正の請求、修正申告、訂正申告

確定申告期限後に申告書の税額等に誤りや変動などが判明し、

納めるべき税金が過大となる場合は「更正の請求」、過小の場合は「修正申告」を行います。

更正の請求

1・納付すべき税金がある確定申告の場合には当該年度申告期限から

2・還付すべき税金がある確定申告(還付申告)の場合には還付申告をした日と当該年度申告期限のいずれか遅い日から

それぞれ5年以内となっています。

修正申告

更正請求に対して修正申告は、なんと税に関する時効の成立まで期限はないです(笑)。

税務署による税務調査を受けた後に修正申告をしたり、

税務署より税額の更正(増)を受けた場合は、過小申告加算税が賦課されることがあります。

修正申告の追納付には延滞税が賦課されることもあります。

訂正申告

尚、確定申告後に誤りを訂正する為法定期限内に再度申告することを、「訂正申告」と言います。

法定期限内に2度確定申告した時は、後の申告が有効となり、

期限内に納税が完了すれば加算税や延滞税は賦課されません。

納め過ぎた税金がある場合は、手続きにより還付されることになります。

最後に・・・確定申告は自動入力フォーマットか会計ソフトか税理士で

税金をこのブログのように、税理士・国税局・税務署の職員並みにガチで勉強すると大変です。

※本当、一度勉強しだしたら止まらない性格・・・。

確定申告には、

第一表、第二表、(第三表、第四表)まであって

書く表の用紙に「○○所得」、「△△控除」とか沢山覚えることがいっぱいなので

無料でやろうと思えば、国税庁のウェブサイトにある「確定申告書等作成コーナー」で

金額等を順に入力して行けば、後はわからないことがあれば、余分に税金を払うこともあるかと思いますが、

その出来た確定申告書を平日の税務署に行って見て貰って、まぁ最初から税理士を単発で依頼しても良いので、

事業活動そっちのけで税金のことを勉強したり、ガチで無料で自力で極力節税をしようと

時間をかけたりしないことですね(笑)

まぁ、青色申告で行うことがオススメなので、

青色申告と複式簿記の基礎と、実際に帳簿の付け方くらいはガッツリ勉強するのは良いかもです。

でも、そう思ったのも一度全体をガチで勉強をしたからこそ・・・かなと思っていたりするので

勉強代として税理士にお金を払って、税務代行を完全にやって貰うんじゃなくて

自分も税理士の卵かの如く、その税理士に多めにお金を渡して、勉強させてもらう・・・

ことの方が、税金の知識は実践的なものになるでしょう。