総勘定元帳を簡潔に

総勘定元帳とは、「青色申告決算書」を完成させる基になる帳簿の1つに当たるものであるのと同時に、

帳簿の中でも最も重要な“主要帳簿”にも当たる帳簿のことです。

主要簿は、この総勘定元帳と仕訳帳に分かれます。

日々の取引を仕訳帳に付けて、総勘定元帳へ転記する

まず、仕訳帳と総勘定元帳の違いとして、どちらも主要簿ですが

日々の取引を日付順に記帳したものを仕訳帳と言います。

そして仕訳帳は、勘定科目を全て1つにまとめて日付順にしただけの帳簿なので、

「現金だけの取引が見たい」「預金口座の取引が見たい」となった時に

仕訳帳だと見にくいので、勘定科目別にしたのが総勘定元帳です。

なので、仕訳帳を付けた後に、総勘定元帳に転記するというのが流れです。

なので、先に仕訳帳の見方と書き方を勉強して下さい。

結果的に青色申告決算書が作成されるということですね。

ちなみに貸借対照表は、企業の資産(負債+純資産)を表し

損益計算書は、収益・費用・利益を表します。

総勘定元帳の書き方

では、総勘定元帳の書き方を書いていきます。

仕訳帳にも出て来た以下の例を基にします。

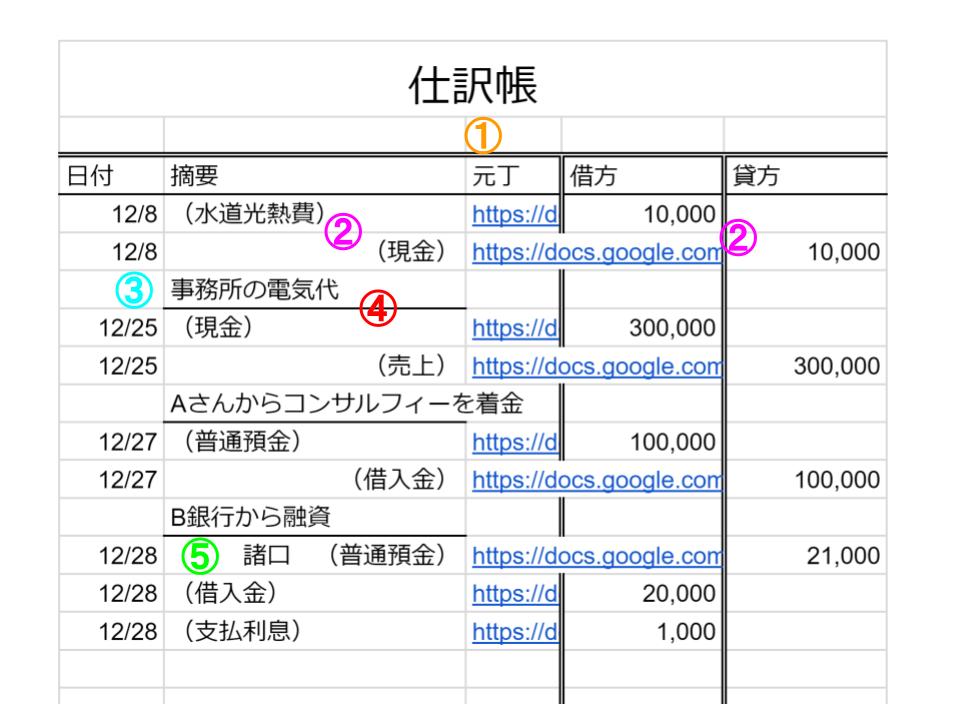

例1:12月8日に電気代を10,000円、現金で支払った場合

単式簿記→12月8日 支出 電気代 10,000円

複式簿記→12月8日 電気代 10,000円 / 現金 10,000円

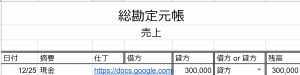

例2:12月25日に商品30万円を売り上げて、現金でもらった場合

単式簿記→12月25日 収入 商品売上 30,000円

複式簿記→12月25日 現金300,000円 / 商品売上 300,000円

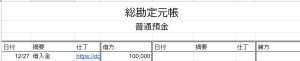

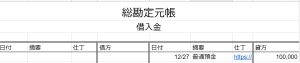

例3:12月27日に金融機関から100,000円の借入れをした場合

単式簿記→12月27日 収入 借入金 100,000円

複式簿記→12月27日 普通預金100,000円 / 借入金 100,000円

例4:12月28日に借入金元本20,000円とその利息1,000円、合計21,000円が、預金口座から引き落とされた場合

つまり、以下のようになります。

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 12/8 | 費用>水道光熱費 | 10,000 | 資産>現金 | 10,000 |

| 12/25 | 資産>現金 | 300,000 | 収益>売上 | 300,000 |

| 12/27 | 資産>普通預金 | 100,000 | 負債>借入金 | 100,000 |

| 12/28 | 負債>借入金 | 20,000円 | 資産>普通預金 | 20,000円 |

| 12/28 | 負債>支払利息 | 1,000円 | 資産>普通預金 | 1,000円 |

これを仕訳帳に記したのが、

水道光熱費と現金を標準式へ転記

以下の通り、「総勘定元帳」の下に、扱っている勘定科目が表されています。

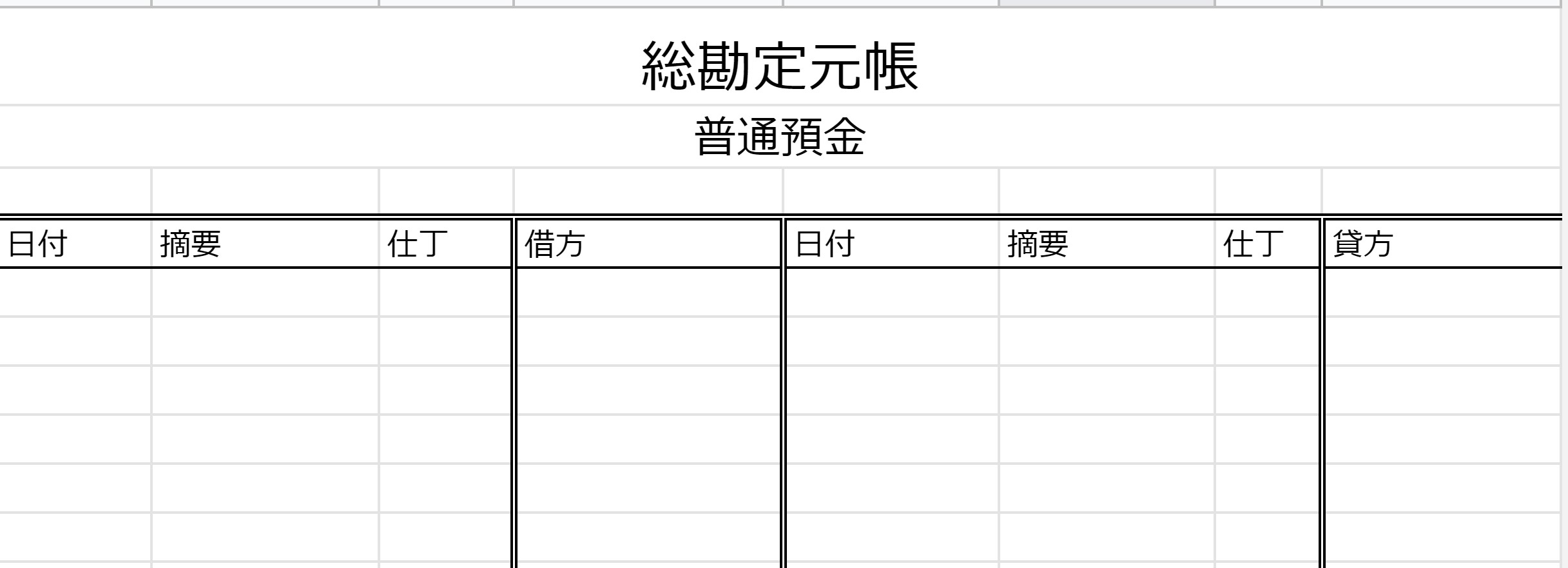

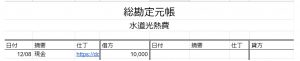

【標準式 水道光熱費】

仕訳帳には水道光熱費が借方にあるので、総勘定元帳の水道光熱費の日付12/8の借方列に金額を記入。

「摘要」には、水道光熱費の借方の金額が増加した原因である、貸方勘定科目を記すので

仕訳帳の通り、摘要列には「現金」と記入。

「仕丁」には、転記元の仕訳帳のページ数を書くのが本来ですが

国税庁は電子帳簿による保存を促しているので、

僕は該当する仕訳帳のスプレッドシートのセルへのリンクを貼っています。

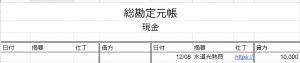

【標準式 現金】

同じように現金勘定科目へ転記すれば良いです。

水道光熱費と現金を残高式へ転記

次は残高式による転記です。

【残高式 水道光熱費】

「借方 or 貸方」列は、「借方」列に数字があれば「借方」と記入する。

単に見えやすくするためにあります。

そして、最も重要なのが「残高」列ですが、勘定科目とは?という記事からの引用を載せておきます。

また、総勘定元帳の「残高式」への仕訳帳からの転記の際に

その勘定科目の借方/貸方がどちらかにある時に、増減がどうなっているかは

増加している時には残高は増えて

減少している時には残高は減ります。

めちゃくちゃ大事なことを引用しましたが、お分かりでしょうか?

勘定科目とは?という記事はブックマーク必須ですね(笑)

このことは、複式簿記とは?にも触れていますからこの記事も要ブックマーク!!

【残高式 現金】

現金も同じようにやれば良いのですが、残高がマイナスになってしまうことを解説します。

実は、この12/8の現金で水道光熱費を払った取引の前に、現金の残高があることは当たり前ですが

あくまでもこの記事は仕訳帳からの転記を例を出して説明しているだけなので

現金がマイナスになることはありません。

例えば、この取引前の段階で現金残高が「20万円」あるとしたら

この取引によって「19万円」になるという感じです。

仮に本当に現金が0円の時に、水道光熱費を払わないといけなくて実際に払った場合は

一旦、借入をして現金を増やしてから水道光熱費を払います。

(例)

現金100,000円 / 借入金 100,000円

現金と売上を標準式へ転記

【標準式 現金】

Aさんからコンサルティングフィーという売上を現金で受け取った場合、現金の勘定科目はこう記帳します。

【標準式 売上】

これも何のひねりもなく普通に記帳すれば良いです。

ちなみに、売上などを含む“収益”という勘定科目が、貸方にある時は

それは収益が増加したことになります。

現金と売上を残高式へ転記

【残高式 現金】

標準式から残高式にただ書き換えれば良いだけなので簡単ですね。

売上によって現金が増えたので、借方が300,000円となり、残高も290,000円になります。

現金が増えたってことは、残高も増えることはイメージし易いかと思いますが

次でひっかりを覚える方もいるでしょう!

【残高式 売上】

さきほど、「売上によって現金が増えたので、借方が300,000円」ということで

売上は貸方で300,000円までは分かるかと思いますが、売上が貸方の場合は残高は増えました。

と、初期の僕と同じ疑問を持った人が多くいるかと思います。

なぜ増えるかと言えば、この記事に書いてあるからでは納得できないと思うので説明します。

売上があれば現金が増えるから、現金の残高が増えるのは分かりやすいと思いますが

代わりに売上の残高が減る=マイナスになるのはおかしくないですか?(笑)

少なくとも、現金が増える代わりに売上が0になるのもおかしい話しで

0ですらおかしいので、マイナスだと尚更ということです!

つまり、現金という「資産」が増えたことを貸借対照表で記帳しますし、

その現金が増えた原因である「売上」も損益計算書に記帳をするということです。

売上を記帳しないと脱税ですからね(笑)

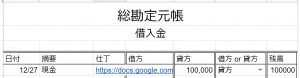

普通預金と借入金を標準式へ転記

【標準式 普通預金】

もう慣れてきましたよね?

普通預金などの資産が増えるときは借方です。

【標準式 借入金】

もう説明不要。

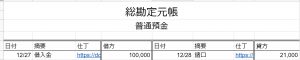

普通預金と借入金を残高式へ転記

【残高式 普通預金】

借方列のセルに100,000、借方 or 貸方列のセルに借方を記帳します。

そして、残高にも100,000を記帳。

【残高式 借入金】

さきほどの、売上が貸方にあると売上が増えて残高が増えると同じで

借入金も貸方にあると残高が増えます。

普通預金と借入金と支払い利息を標準式へ転記

【標準式 普通預金】

さて、一方の勘定科目が複数の場合の記帳法です。

借入金20,000円、支払利息1,000円、合計21,000円を普通預金で払った場合ですが

普通預金が減ったので、貸方に21,000円と記帳。

ここまでは今まで通りですが、「摘要」列の当該セル内に“諸口”と記帳します。

今までは、この摘要に相手勘定科目を記帳していましたが、別に摘要には勘定科目を

必ず記帳しなければならないという決まりはなくて、摘要とは

「大切なことを抜き出したもの」「取引の本質を簡潔に述べよ」という意味なので

それに沿ってさえいれば、相手勘定科目が複数の場合は仕訳帳の記事では「諸口」

と記帳すると書いたので、総勘定元帳へも諸口とだけ記帳しても差し支えありません。

一般的には、諸口と記帳するようです。

【標準式 借入金】

摘要には諸口とは記帳せず、素直に。

【標準式 支払利息】

同様に。

ちなみに、借入金は負債で、支払利息は費用です。

普通預金と借入金と支払い利息を残高式へ転記

さて、最後の見出しです。

【残高式 普通預金】

相手勘定科目が複数なので、摘要に諸口と記帳します。

貸方に21,000円なので、普通預金の残高が減って79,000円です。

簡単ですね!!

【残高式 借入金】

普通預金の残高から20,000円が、借入金の返済に使われたので、借入金の残高が80,000円へと減少しました。

借金が減るのは嬉しいことですね(笑)(普通預金が失われますが・・・)

【残高式 支払利息】

同様に。

ちなみに、借入金は負債で、支払利息は費用です。

支払利息の最上位勘定科目がすぐにわからない人が多いので、2回言いました。笑

お疲れ様でした。プレゼントをどうぞ。

[公式ラインアカウント]があるので友達追加もどうぞ!![]()

ボタンを押しても反応がない場合は、

@ipg6461e こちらのIDを検索するか、クリックして表示されるQRコードを読む込んで下さい。

ツイッターもフォローして下さい!