個人的に、青色申告決算書の1枚目の損益計算書や

※見え辛い場合は、画像をクリックすると拡大画像が表示されます。

収支内訳書に書いてある

(必要)経費>租税公課、減価償却費、etc…と、この勘定科目の違いがよくわからずに

税理士の方に良く質問をしたものです(笑)

この記事を読めば、それらの違いが明確に分かって区別が付くでしょう。

勘定科目とは?

まずは、概要から押さえましょう。

その前に取引とは・・・

会計用語的に、資産・負債・純資産・費用・収益を増減させることです。

なので、天災や盗難、紛失も上のいずれかを減少させるものであれば

会計上の取引に含まれます。

逆に、契約行為や無償での物品の貸借は一般的には取引ではありますが

会計上の取引には含まれない。

取引についての詳しい記事は、こちら

取引とは?実は色々な種類がある!(資本取引だけ個別記事)

勘定科目とは、取引によって

損益計算書の

fa-check費用・収益の発生費用・収益の発生費用・収益の発生

また、

貸借対照表の

fa-check資産・負債・純資産の増減

が見られた場合、

「具体的にどんな費用・収益が発生したのか?」

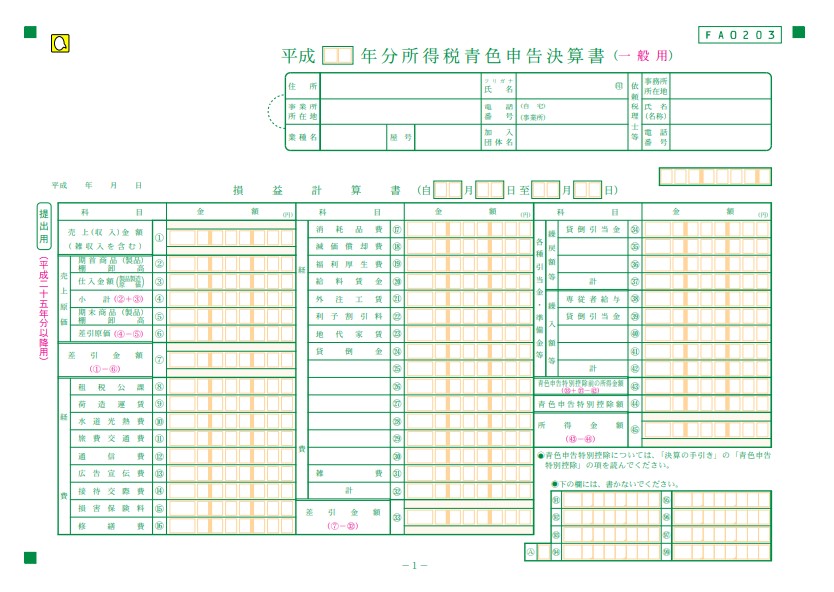

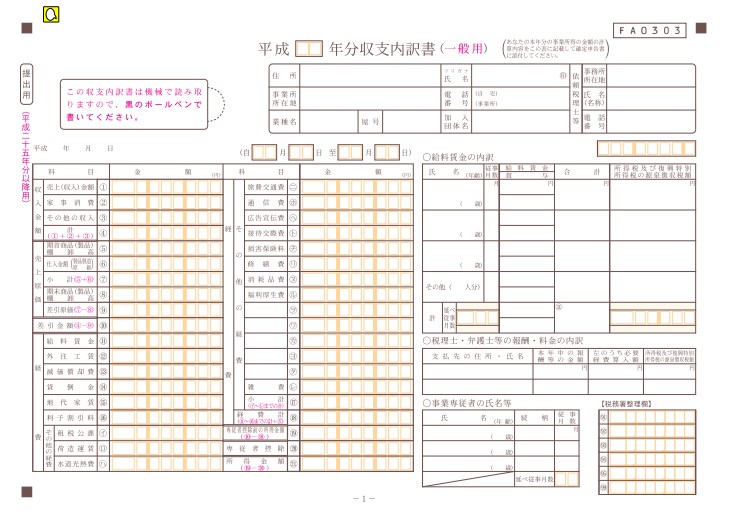

を、青色申告決算書の1枚目の損益計算書や収支内訳書(経費の部分は、損益計算書と全く一緒)に記入

「具体的にどんな資産・負債・純資産が増減したのか?」

を青色申告決算書の4枚目の貸借対照表に記入しないといけません。

この日々記入する作業から確定申告までの流れのことを、

「記帳する」だったり、「帳簿を付ける」、「帳簿に記録する」

などと言います。

記帳法には、単式簿記と複式簿記がありますがそれぞれ詳しくは以下に載せておきます。

青色申告決算書の損益計算書と貸借対照表、白色申告の収支内訳書に

合計額を記入しないといけない具体的な名称の総称のことを、勘定科目と言います。

また、「資産・負債・純資産」、「収益・費用」も、このブログでは勘定科目として扱い、

この5つのことを、これら5つより下の階層にある勘定科目の最上位にある勘定科目なので

「主要勘定科目」と呼ぶことにします。

まとめると

- 勘定科目とは、貸借対照表、損益計算書や収支内訳書に記入されている取引によって発生、増減するもの

- その取引によって発生、増減するものに名前を付けると「資産・負債・純資産」、「費用・収益」これら5つは最上位の階層に当たる「主要勘定科目」になる

- 広義の勘定科目は、主要勘定科目を含めて、且つこれら5つ以降の階層に該当する全ての勘定科目である

- 一般的に認識されている勘定科目とは狭義の勘定科目であって、その狭義の勘定科目とは貸借対照表、損益計算書や収支内訳書に記入されている最下層に当たる勘定科目のみのことであり、最下層より上にある、このブログでは広義の勘定科目であるものは「グループ」「分類」と表現している他者もいる

と言えます。

4番について分かり易く書きますと、資産>流動資産>現金 はどれも広義では勘定科目とも言えますが、

一般的には、「現金」だけが勘定科目とされて、現金より、上の階層にある「資産>流動資産」

は「区分」「分類」と言うことが多いということを言いたかったです。

再度書きますが、損益計算書や収支内訳書、貸借対照表には最下層の勘定科目が記載されているということですね。

たとえば、電話代や郵便代を支払ったら「通信費」という勘定科目に分類をして、

合計額を青色申告決算書(1枚目の損益計算書)や収支内訳書に記入します。

※通信費は「費用」の最下層。最下層の勘定科目は、収支内訳書か損益計算書、貸借対照表に記載されているということです。

同じように、商品を仕入れたら「仕入」という勘定科目に仕訳します。

経費と勘定科目の違いとは?(僕は勘違いをしていた)

専門用語が飛び交っていて、頭が爆発しそうになっているかと思いますが、

ここの知識があることで、将来税理士に税務の代行をした時に

「このレベルなら相場の税理士報酬はこれだ。」という判断ができるので、

起業家は稼ぐのが仕事ですが、出費を抑える=結果的に稼げる

と思うので、頑張って勉強して下さい。(笑)

投資家に転身した時は、直接役立つことにもなるかと思います。

先ほど、

5つの主要勘定科目の中の、「費用」の中の「租税公課」という最下層勘定科目を、

納める税金の額を減らしたいので、「租税公課」という勘定科目を税務署に

「(必要)経費」として認めて貰いたい。

勘定科目は、費用以外もあるってこと

個人事業主が勘定科目という名称にぶち当たる機会とは、節税対策の時だと思うので

「勘定科目=必要経費」と勘違いすることが多いかと思います?

すみません、僕はそうでした。

上の方程式は違っていていて、何度も言いますが、その勘定科目が費用で且つ税務署に認められてやっと必要経費になるのです。

勘定科目が「資産・負債・純資産」、「収益・費用」を含めてこれらから枝分かれしたものの名称の総称なので

勘定科目の中に、収益、資産・負債・純資産 もあることが感覚的にわかりにくいですよね。

例えば、また挙げますが資産>の中に「現金」という勘定科目があって、それは青色申告決算書の4枚目の貸借対照表に記入します。

複式簿記で帳簿に記帳する際は、勘定科目の知識がより必要になる

青色申告決算書、複式簿記の個別記事も読んでおきましょう。

収支内訳書を使った確定申告(白色申告)では貸借対照表がないので、

(※白色申告は、以下の記事で詳しくわかります。)

それはつまり「資産・負債・純資産」の増減を伴う取引をみないということなので

白色申告ではそこまで勘定科目についての知識が青色申告決算書ほど必要ではなく、

それは単式簿記でも良いということでもあります。

その代わり、単式簿記の収支内訳書を使った確定申告(白色申告)は

複式簿記の青色申告決算書よりも控除が少ないということになってしまいます。

青色申告決算書の4枚目は=「貸借対照表」=「資産・負債・純資産の取引の記帳が必要」

なので、白色申告より勘定科目がわかっていないとそもそも書けません。

勘定科目を表にしてみた

表にすれば体系的・視覚的に分かり易く理解できると思うので、

この記事のURLをブックマークをしておきましょう(笑)

その勘定科目の借方/貸方がどちらかにある時に、増減がどうなっているかは

増加している時には残高は増えて

減少している時には残高は減ります。

このことは、仕訳の法則にも書いていますのでこちらも併せてお読みください。

損益計算書や収支内訳書に記入する勘定科目

つまり、収益と費用の勘定科目ですね。

収益

収益(revenue)は、借方が消滅(減少)、貸方が発生(増加)になります。

| 収益 |

|

| 借方 | 貸方 |

| 収益が増加したことによって増減した勘定科目 | 収益の増加 |

主要勘定科目名を「収益」として、階層的に表にします。

| 中位勘定科目名 | 勘定科目名 | 備考 |

| 営業収益 |

売上 | 他者から買った既成の有形商品(財)は売上を使う。

※役務と財は対照的な概念なので、 役務収益の対として売上ではなくて財収益と考えると理解がし易い。 |

| 役務収益 | 無形商品(役務)は役務収益を使う。 | |

| 営業外収益 | 受取利息 | |

| 受取配当金 | 配当金領収証は現金として扱う | |

| 有価証券売却益 | ||

| 有価証券利息 | ||

| 仕入割引 | ||

| 為替差益 | ||

| 雑収入 | ||

| 特別利益 | 固定資産売却益 | |

| 償却債権取立益 |

収益についてより詳しく知りたい方は、個別記事があるのでどうぞ。

費用

費用(expense)は、借方が発生(増加)、貸方が消滅(減少)になります。

| 費用 | |

| 借方 | 貸方 |

| 費用の増加 | 費用が増加した結果、増減した勘定科目 |

主要勘定科目名を「費用」として、階層的に表にします。

※表は左右にスクロールできます。

| 中位勘定科目名 | 勘定科目名 | 内容 | 備考 | |

|---|---|---|---|---|

| 営業費用 | 売上原価

売れると必要経費になる。 500円で仕入れた。 仕入500/現金500 ↓ 550円で売れた。 現金550/売上550 売れた仕入額までが必要経費になる。

レッスンに必要な道具を300円で買った。 仕掛品300/現金300 ↓ レッスンを実際に行った。 現金1500/役務収益1500 役務原価300/仕掛品300 売れた仕掛品までが必要経費になり役務原価に名称が変わる。

製品については複雑なのでリンク先の記事を参照。

|

仕入 | 販売目的の他者から仕入れて買った既成の有形商品(財) | 必要経費にできる額は、売れた仕入額まで。詳細はリンク先の個別記事から。

商品(資産)、仕入(費用)が期をまたがって繰り越されると繰越商品となる。 当期の期首にある、前期末からの繰越商品を「期首商品棚卸高」といい、当期末に残っていて次期へ繰越す商品を「期末商品棚卸高」と言う。 商品(資産)は分記法、 仕入(費用)は三分法の どちらかを選んだ後に 商品と仕入が共に出てくることはない。 ※役務と財は対照的な概念なので、 役務原価の対として仕入ではなくて財原価と考えると理解がし易い。 |

| 役務原価 | 無形商品を売るために直接かかった

費用 |

必要経費にできる額は、売れた役務原価の額まで。詳細はリンク先の個別記事から。 | ||

| 製造原価 | 材料費、労務費、経費

上記3つを 製造直接費、製造間接費と言い、 上記2つを、 製造費と言う。

|

必要経費にできる額は、当該製品の売上額まで。詳細はリンク先の個別記事から。

製造原価という勘定科目を使って仕訳はしない。 |

||

| 他勘定振替高 | 仕入れた商品のうち販売以外に使用されたもの | 製造原価報告書の作成。 | ||

| 販売費及び一般管理費 | 給料手当 | 給料、賃金、各種手当 | ||

| 賞与 | ボーナス | |||

| 旅費交通費 | 電車、バス、タクシー代、宿泊代 | |||

| 修繕費 | 店舗、機械器具、車両の修繕費 | |||

| 通信費 | 電話代、切手代 | |||

| 広告宣伝費 | テレビ、新聞の広告費、チラシ代 | |||

| 接待交際費 | 得意先への贈答費用、飲食接待費 | |||

| 荷造運賃 | 包装材料費、荷造人夫費、運賃 | |||

| 福利厚生費 | 社会保険料、慰安旅行 | |||

| 地代家賃 | 借地代、店舗、駐車場、倉庫の賃借料 | |||

| 水道光熱費 | 水道料、電気代、ガス代 | |||

| 消耗品費 | 日用品、事務用品、少額減価償却資産 | |||

| 保険料 | 店舗、商品の火災保険料、自動車の任意保険料 | |||

| 租税公課 | 事業税、固定資産税、自動車税、印紙税、不動産所得税 | |||

| 賃借料 | リース料、レンタル料 | |||

| 新聞図書費 | 新聞代、図書代 | |||

| 貸倒損失 | 売掛債権貸倒れ | |||

| 諸会費 | 商工会費 | |||

| 支払手数料 | 販売手数料、支払リベート、仲介手数料 | |||

| 外注費 | 業務委託費、外注工賃 | |||

| 減価償却費 | 減価償却資産の償却費 | |||

| 貸倒引当金繰入 | 売上債権等の回収不能に備えて貸倒引当金へ繰り入れた額 | |||

| 雑費 | その他の少額経費等 | |||

| 営業外費用 | 支払利息 | 借入利子 | ||

| 手形売却損 | 手形割引料 | |||

| 有価証券売却損 | ||||

| 有価証券評価損 | ||||

| 為替差損 | ||||

| 雑損失 | ||||

| 特別損失 | 固定資産売却損 | |||

| 固定資産除却損 | ||||

| 災害損失 | ||||

| 税等 | 法人税等 | |||

| 法人税等調整額 | ||||

貸借対照表に記入する勘定科目

お馴染み(?)の、あの表のことですね!

貸借対照表は資産、負債、純資産を表します。

| 賃借対照表 | |

| 借方 | 貸方 |

| 資産 | 負債 |

| 純資産 | |

資産

資産(asset)は、原則として借方が発生(増加)、貸方が消滅(減少)になります。

| 資産の増加 | |

| 借方 | 貸方 |

| 資産の増加 | 資産を増加させる勘定科目 |

| 資産の減少 | |

| 借方 | 貸方 |

| 資産が減少したことによって増減した勘定科目 | 資産の減少 |

また資産は、流動資産(current assets)、固定資産(fixed assets)、繰延資産(deferred assets)に大別されます。

主要勘定科目名を「資産」として、階層的に表にします。

※表は左右にスクロールできます。

| 中位勘定科目名 | 勘定科目名 | 内容 | 備考 | ||

|---|---|---|---|---|---|

| 流動資産

(1年未満)

|

当座資産 | 現金・預金 | 現金 | 通貨(紙幣、硬貨)、

通貨代用証券(他人振出小切手、配当金領収証、送金小切手等) |

まとめて現金・預金と表すこともある。 |

| 小口現金 | |||||

| 普通預金 | 普通預金、通常貯金 | ||||

| 当座預金 | 当座預金、振替貯金 | ||||

| 定期預金 | 定期預金、定額貯金 | ||||

| 定期積金 | |||||

| 通知預金 | |||||

| 納税準備預金 | |||||

| 別段預金 | |||||

| 売上債権 | 受取手形 | ||||

| 売掛金 | |||||

| 電子記録債権 | |||||

| △貸倒引当金 | 評価勘定のため、借方を減少・貸方を増加とし、資産の正味価値を示す。

貸倒引当金は、その他流動資産、投資その他の資産にもある。 |

||||

| 棚卸資産 | 商品 | 商品(資産)、仕入(費用)が期をまたがって繰り越されると繰越商品となる。

当期の期首にある、前期末からの繰越商品を「期首商品棚卸高」といい、当期末に残っていて次期へ繰越す商品を「期末商品棚卸高」と言う。 商品(資産)は分記法、 仕入(費用)は三分法の どちらかを選んだ後に 商品と仕入が共に出てくることはない。 また、商品という勘定科目を使うと原価という概念は出てこない。 |

|||

| 製品 | 製造原価からスタートし、仕掛品or製造間接費を経由して辿り着く勘定科目。

↑誤っていると思われ。。。 |

製品が売れたら、

当座資産 / 売上 売上原価 / 製品 と仕訳する。 ↑これは合っている? |

|||

| 積送品 | |||||

| 未着品 | |||||

| 原材料 | |||||

| 貯蔵品 | |||||

| 半製品 | |||||

| 仕掛品 | |||||

| その他流動資産 | 短期貸付金 | ||||

| 前渡金 | |||||

| 有価証券 | 売買目的有価証券 | 株券、社債券、他店商品券 | |||

| 立替金 | |||||

| 仮払金 | |||||

| 仮払消費税 | |||||

| 未収消費税等 | |||||

| 前払費用 | 費用なのに、資産であることに注意。 | ||||

| 未収収益 | |||||

| 未収入金 | |||||

| 繰延税金資産 | 投資その他資産もある。 | ||||

| △貸倒引当金 | 評価勘定のため、借方を減少・貸方を増加とし、資産の正味価値を示す。

貸倒引当金は、売上債権、投資その他の資産にもある。 |

||||

| 固定資産

(1年以上) |

有形固定資産 | 建物 | |||

| 建物付属設備 | 冷暖房設備、給排水設備、エレベーター | ||||

| 構築物 | |||||

| 機械装置 | 製造設備 | ||||

| 工具器具備品 | 工具、パソコン | ||||

| 車両運搬具 | 乗用車、トラック | ||||

| 船舶 | |||||

| リース資産 | |||||

| 土地 | |||||

| 建設仮勘定

|

|||||

| △減価償却累計額 | 評価勘定のため、借方を減少、貸方を増加とし、資産の正味価値を示す。 | ||||

| 無形固定資産

(定額法) |

電話加入権 | これらは法的権利と呼ばれています。 | |||

| 借地権 | |||||

| 特許権 | |||||

| 商標権 | |||||

| 営業権 | これらは法的権利以外と呼ばれています。 | ||||

| ソフトウェア | |||||

| 投資その他資産 | 投資有価証券 | 満期所有目的有価証券、子会社・関連会社株式など | |||

| 出資金 | |||||

| 差入保証金 | |||||

| 長期貸付金 | |||||

| △貸倒引当金 | 評価勘定のため、借方を減少・貸方を増加とし、資産の正味価値を示す。

貸倒引当金は、売上債権、その他流動資産にもある。 |

||||

| ゴルフ会員権 | |||||

| 敷金 | |||||

| 保証金 | |||||

| 保険積立金 | |||||

| 長期前払費用 | |||||

| 破産更生債権 | |||||

| 繰延税金資産 | 流動資産もある。 | ||||

| 繰延資産 | 創立費 | ||||

| 開業費 | |||||

| 開発費 | |||||

| 株式交付費 | |||||

| 社債発行費 | |||||

| その他 | 事業主貸 | 資産譲渡損、支払医療費、社会保険料、小規模企業等掛金など | |||

負債

負債(liability)は、原則として借方が消滅(減少)、貸方が発生(増加)になります。

資産と逆になるので注意が必要です。

負債もなた、流動負債(current liability)と固定負債(fixed liability)に大別されます。

| 負債の増加 |

|

|---|---|

| 借方 | 貸方 |

| 負債が増加したことによって増減した勘定科目 | 負債の増加 |

| 負債の減少 |

|

| 借方 | 貸方 |

| 負債の減少 | 負債を減少させる勘定科目 |

主要勘定科目名を「負債」として、階層的に表にします。

| 中位勘定科目名 | 勘定科目名 | 内容 | 備考 | |

|---|---|---|---|---|

| 流動負債 | 仕入債務 | 買掛金 | ||

| 支払手形 | ||||

| 電子記録債務 | ||||

| その他流動負債 | 短期借入金 | |||

| 未払金 | ||||

| 未払配当金 | ||||

| 未払法人税等 | ||||

| 未払消費税等 | ||||

| 未払費用 | ||||

| 前受金 | ||||

| 預り金 | ||||

| 前受収益 | ||||

| 仮受金 | ||||

| 仮受消費税 | ||||

| 裏書手形 | ||||

| 割引手形 | ||||

| 賞与引当金 | ||||

| 商品券 | 自社で発行した商品券は負債。他店商品券は資産。 | |||

| 繰延税金負債 | 固定負債もある。 | |||

| 固定負債 | 長期借入金 | |||

| 社債 | ||||

| リース債務 | ||||

| 退職給付引当金 | ||||

| 負ののれん | ||||

| 繰延税金負債 | 流動負債もある。 | |||

| その他 | 事業主借 | 受取利息、受取配当金、利子収入、配当収入、給与収入など。 | ||

純資産

純資産(net asset)は、借方が消滅(減少)、貸方が発生(増加)になります。

| 純資産の増加 |

|

| 借方 | 貸方 |

| 純資産が増加したことによって増減した勘定科目 | 純資産の増加 |

| 純資産の減少 | |

| 借方 | 貸方 |

| 純資産の減少 | 純資産を減少させる勘定科目 |

| 中位勘定科目名 |

勘定科目名 | 内容 | 備考 | |

|---|---|---|---|---|

| 株主資本 | 資本金 | |||

| 新株式申込証拠金 | ||||

| 資本剰余金 | 資本準備金 | |||

| その他の資本剰余金 | ||||

| 利益剰余金 | 利益準備金 | |||

| 〇〇〇準備金 | ||||

| 〇〇〇積立金 | ||||

| 繰越利益剰余金 | ||||

| 自己株式 | ||||

| 評価・換算差額等

|

その他有価証券評価差額金 | |||

| 繰越ヘッジ損失 | ||||

| 土地再評価差額金 | ||||

|

|

新株予約権 | |||

最後に

以上、勘定科目についてでした。

白色申告(単式簿記)と、特に青色申告申告(複式簿記)を行う際に勘定科目の知識は必須です。

お金を守ることは、税金の勉強をすることです。

他の記事も読破して行って下さい!