確定申告の中で、最も複雑な単語と言えばこの「青色申告」なのではないでしょうか。

青色申告の簿記方法である「複式簿記」が青色申告を難しくしている気がしますが、

この記事だけでなく、このブログ全体を読めば青色申告への理解はしやすくなるかと思います。

このブログに上げられている記事をご覧頂ければわかるかと思いますが

今まで青色申告について、実際に記帳して来た経験や、細かいことまで税理士に質問しまくったことも詳しく分かり易くまとめました。

先ずは、この記事を読もう!

本当は「会計」というカテゴリーに振り分けられた記事を全て読んで欲しいところですが、

多いので、以下の記事のみに絞ってお読みください。

簿記の基礎と、白色申告と単式簿記の記事です。

青色申告は白色申告とは違って申請承認制

白色申告は、当該年度分(当該年度の1月1日~12月31日)の所得ならば、

当該翌年2月16日~3月15日までに収支内訳書と確定申告書B(稀にA)を住所地の管轄の

税務署に提出すれば良いです。

しかし青色申告は、当該翌年2月16日~3月15日に

青色申告決算書や確定申告書Bを提出するのは白色申告と同じですが

その前に、当該年の3月15日までに「所得税の青色申告承認申請書」を提出しなければなりません。

この「所得税の青色申告承認申請書」を実際に管轄の税務署に持って行くと、

(税務署に行けば用紙はある。)

僕が実際に税務署の職員さんに受けた話しは、

「最大の65万円の控除額を受けられる際は、複式簿記で記帳をして頂き、

その帳簿を電子的に保存し、e-Taxで確定申告書を作成して下さい。

また、65万円の控除を受けるのに必要な帳簿の種類は

『総勘定元帳』『仕訳帳』の主要簿の他に、

補助簿として

『現金出納帳』『売掛帳』『買掛帳』『経費帳』『固定資産台帳』

の標準的な簡易帳簿と

『預金出納帳』『受取手形記入帳』『支払手形記入帳』『特定取引仕訳帳』

『特定勘定元帳』

の債権債務等記入帳

です。

電子帳簿ではない、もしくはe-Taxで作成していない場合は55万円に控除額が減り、

複式簿記ではなく、単式簿記で記帳した場合は10万円の控除になります。」

でした。

後から詳しく書く項目をさらっと書きますが

白色申告は手間がなく知識がなくてもできるので、

白色申告だから認められる控除額が0ですが、

最大65万円の控除を受けられる青色申告特別控除の労力と

1つでも条件を満たないと、65万円の控除が55万円、10万円と下がる

青色申告特別控除の労力は同じなので

白色申告か、もしくは最大65万円の控除を受けられる青色申告特別控除かの、

0か100のどちらかに振り切った方が良いです。

詳しくは、国税庁のHPをどうぞ

青色申告者の帳簿書類について

さきほどの税務署の職員のセリフ

「最大の65万円の控除額を受けられる際は、複式簿記で記帳をして頂き、

その帳簿を電子的に保存し、e-Taxで確定申告書を作成して下さい。

また、65万円の控除を受けるのに必要な帳簿の種類は

『総勘定元帳』『仕訳帳』の主要簿の他に、

補助簿として

『現金出納帳』『売掛帳』『買掛帳』『経費帳』『固定資産台帳』

の標準的な簡易帳簿と

『預金出納帳』『受取手形記入帳』『支払手形記入帳』『特定取引仕訳帳』

『特定勘定元帳』

の債権債務等記入帳

です。

電子帳簿ではない、もしくはe-Taxで作成していない場合は55万円に控除額が減り、

複式簿記ではなく、単式簿記で記帳した場合は10万円の控除になります。」

がありましたが、No.2070 青色申告制度によると、

青色申告者は、原則として正規の簿記の原則(一般的には複式簿記)により記帳を行わなければなりませんが、簡易帳簿で記帳してもよいことになっています。

標準的な簡易帳簿の種類は次のとおりです。

1 現金出納帳

2 売掛帳

3 買掛帳

4 経費帳

5 固定資産台帳

と書いてあります。

確定申告とは、『貸借対照表』と『損益計算書』の決算書類、つまり青色申告決算書と確定申告書Bを税務署に提出することなのですが、青色申告決算書と確定申告書Bは、帳簿を基に作られています。

なので、基になる帳簿の種類について説明して行きます。

とりあえず今この時点でわかったことは、箇条書きで表すと・・・

【最大の65万円の控除額を受けられる条件は】

・複式簿記で記帳すること。(どうやら「正規の簿記の原則」とは複式簿記ってことらしい。)

・その帳簿を電子的に保存し、e-Taxで確定申告書を作成すること。

・貸借対照表と損益計算書は青色申告決算書の欄の一部で、決算書と確定申告書Bはともに帳簿ではなくてこれは決算書のことで、帳簿がないとこれらは作成できない。

・必要な帳簿の「主要簿」編は『総勘定元帳』『仕訳帳』。

・補助簿>標準的な簡易帳簿 は『現金出納帳』『売掛帳』『買掛帳』『経費帳』『固定資産台帳』。

・補助簿>債権債務等記入帳『預金出納帳』『受取手形記入帳』『支払手形記入帳』『特定取引仕訳帳』

『特定勘定元帳』。

・色々条件を満たさないと55万円→10万円と控除額が下がる。(簡易帳簿で記帳してもよいことにしているのに、控除額を減らされたら、それってしても良いこととは言えないような気がした笑)

もう青色申告についての概要は、この箇条書きの説明で十分な気がします笑

主要簿・補助簿、正規の簿記、PL・BS の関係

主要簿・補助簿、正規の簿記、PL(損益計算書)・BS(貸借対照表)の関係について書きます。

まずは、日々の取引を記帳することから始めます。

★標準的な簡易帳簿

| 帳簿 | 主要簿 | 総勘定元帳 | ||

| 仕訳帳 | ||||

| 補助簿 | 補助記入帳 | ★現金出納帳

(小口現金出納帳もあったりする。) |

||

| ★経費帳 | ||||

| 仕入先帳 | ||||

| 売上帳 | ||||

| 債権債務等記入帳 | 預金出納帳(普通・当座) | |||

| 受取手形記入帳 | ||||

| 支払手形記入帳 | ||||

| 特定取引仕訳帳 | ||||

| 特定勘定元帳 | ||||

| 補助元帳 | 商品有高帳 | |||

| ★売掛金帳 | ||||

| ★買掛金元帳 | ||||

| ★固定資産台帳 | ||||

| 得意先元帳 | ||||

色んな種類の帳簿がありますが、基本的には最大控除額65万円になるために必要な先程の帳簿の種類だけに日々の取引を記します。

また、自分の事業に応じて必要・有用な帳簿にも記すことにもなるでしょう。

次に、ここは別に飛ばしても良いとは思いますが、税務会計のオリジナルである国税庁の言葉なので触れておきます。

正規の簿記ついて、国税局の言葉による規定があるので紹介します。

「資産、負債及び資本に影響を及ぼす一切の取引を正規の簿記の原則に従い、整然と、かつ、明瞭に記録し、その記録に基づき、貸借対照表及び損益計算書を作成しなければならない」

この短い規定の文に全てが基づいていて、この規定を実現させるために青色申告が複雑になっています。

こんなに短い文なのに僕も最初何が言いたいかわからなったのですが、要するに

◆損益計算書(PL)と貸借対照表(BS)を作成できるような簿記(=複式簿記)を作ってあること(PLとBSを作ってなくても作れる状態にあること)

が、原則的な記帳法であるってことが言いたいらしいです。

そして規定には他にも。

正規の簿記には簡易帳簿を利用した方法もあり、日々の継続的な記録及び棚卸資産の棚卸しやその他の決算整理を行うことにより、貸借対照表と損益計算書を作成できる程度の組織的な簿記も「正規の簿記」に該当すると考えられます。これは、簡易帳簿では記帳されない預金・手形・元入金・その他の債権債務について、新たに「債権債務等記入帳」等を備え付けることにより、全ての取引を整然と記録する方法です。

別に解読は無用で、65万円になるように申告できれば良いです。

お金を払う人を客と定義すれば、企業というのは客からお金を払ってもらう為には客に自分たちの商品のメリットを分かり易い言葉で伝える努力をしますが、強制的にお金を払わせた「税金」を貰った政府はその必要がないので分かりにくいですね。

でも分かりにくいからと言って、政治家が自分にとって都合よく法律を制定するので勉強は必要です。

青色申告で保存が必要な書類の種類と保存期間

と、終わった後に歓喜の声をあげても良いですが、作った書類は絶対に保存して下さい!!

人は開放されると、色々捨ててしまうんですよね(笑)

以下の保存期間を忘れないように!

| 保存が必要なもの | 保存期間 | ||

|---|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 7年 | |

| その他の書類 | 取引に関して作成し、又は受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) | 5年 | |

白色申告と青色申告の、必要な物の違い表

青色申告のメリットは、控除額が無条件で最大65万円

控除額65万円というメリットに対して、そのメリットを享受するのに至る勉強が大変なので覚悟して下さい笑

でもこうやって日本の税制を勉強していると、「無税な国があるから、日本である程度成功して無税の国に行くまではもう年に1回のみ、

毎月税理士に来て貰わずして、白色申告で丸投げで事業に集中!」でも良いんじゃないかって思えてくるが、

売上が大きくなればなるほど、節税できる額も100万円超とかになる可能性があると考えたら

「やっぱり、勉強した方が良いかな・・・。」とも思ったり・・・笑

後、「税金に詳しい経営者」として認知されると、「オススメの税理士はこの人!」という感じで

税理士って経営つまり集客と販売のプロじゃないから客がいなくて困っている人が多いので

そのような税理士からの広告収入も期待できるので税金の勉強はオススメです笑

10万円~最大65万円の控除を受けられる

この控除のことを、青色申告特別控除と言います。

白色申告だと、簡単が故に必要経費がないと控除額が増えず、課税所得が減らないが

青色申告だと、必要経費とは別に最大65万円の控除額が増えて、課税所得も減ります。

図だと以下になりますね。

「課税所得」の中に「所得控除」がありますが、

「課税所得」の中に新たに「青色申告控除」が増えると

課税所得の面積が減りますよね?

青色申告をしっかりすれば、最大無条件で65万円分、課税所得から面積を奪って

残された課税所得に税率を掛けて、実際に払う税金の額が計算されるのです。

課税所得については、以下の記事をお読み下さい。

しかし、“最大65万円”と、言うからには65万円未満になることもあるので

その避け方を書きます。

最大65万円の青色申告特別控除の条件

※令和2年6月30日時点です。

最新の条件は国税庁の「No.2072 青色申告特別控除」を参照。

- 不動産所得又は事業所得を生ずべき事業を営んでいること。

- これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること。

- 上記の2の記帳に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付し、

この控除の適用を受ける金額を記載して、法定申告期限内に提出すること。

です。

1~3について詳しく書きます。

1.について、以下の記事でも所得が10種類あると書きましたが

その内の、不動産所得、事業所得が生じるような事業をしていることが一つ目の条件です。

事業所得については、個別で記事を書いているのでどうぞ。

2.についてですが、正規の簿記はこの記事で書きましたが、複式簿記詳細は書いていないので、

以下の複式簿記個別の記事を書いているのでお読みください。

次に3.についてですが、

上の4種類の青色申告決算書に「損益計算書」「貸借対照表」という領域があるのでご確認ください。

法定申告期限内とは、基本的には3月15日までにということです。

1~3の補足を書きましたが、1~3の条件に関わっていて65万円より控除額が少なくなることがあり、以下のように注意があります。

- 現金主義によることを選択している人は、65万円の青色申告特別控除を受けることはできません。

- 不動産所得の金額又は事業所得の金額の合計額が65万円より少ない場合には、その合計額が限度になります。ただし、この合計額とは損益通算前の黒字の所得金額の合計額をいいますので、

いずれかの所得に損失が生じている場合には、その損失をないものとして合計額を計算します。 - 不動産所得の金額、事業所得の金額から順次控除します。

- 令和2年分以後の所得税の申告について、青色申告特別控除の見直しが行われます。

- 不動産所得又は事業所得に係る取引を正規の簿記の原則により記帳している方が適用を受けることができる青色申告特別控除の控除額が、65万円から55万円に引き下げられます。

- 上記にかかわらず、正規の簿記の原則により記帳している方で、次のいずれかに該当する方については65万円の青色申告特別控除額の適用を受けることができます。

- その年分の事業に係る仕訳帳及び総勘定元帳について、

電子帳簿保存(下記《参考》参照)を行っていること。 - その年分の所得税の確定申告書及び青色申告決算書(平均課税の適用を受ける場合については、「変動所得・臨時所得の平均課税の計算書」)の提出を、確定申告書の提出期限までにe-Tax(国税電子申告・納税システム)を使用して行うこと。

- その年分の事業に係る仕訳帳及び総勘定元帳について、

長くて読みにくいのですが、特に重要なところだけ分かり易く言えば、

令和2年分から、青色申告特別控除が最大65万円から→55万円に引き下げられます。

しかし、複式簿記での帳簿を電子保存して、e-Taxで確定申告書を作成すれば

65万円の控除を維持できるというものです。

IT化・電子化を進ませたいのでしょうね。

10万円の青色申告特別控除になってしまう場合

65万円の青色申告特別控除の条件に満たない青色申告者は、10万円になってしまいます。

以上です。

※注意点

- 不動産所得の金額、事業所得の金額又は山林所得の金額の合計額が10万円より少ない場合には、その金額が限度になります。ただし、この合計額とは損益通算前の黒字の所得金額の合計額をいいますので、いずれかの所得に損失が生じている場合には、その損失をないものとして合計額を計算します。

- 不動産所得の金額、事業所得の金額、山林所得の金額から順次控除します。

配偶者は最大86万円、15歳以上の親族は最大50万円を必要経費にできる

この必要経費のことを、事業専従者控除と言います。

事業者専従者控除が必要経費として認められるには、

配偶者や15歳以上の親族に、青色申告が承認されている納税者から

給与(青色事業専従者給与)が支払われていることなどが条件になります。

詳しく書きます。

青色事業専従者給与と事業専従者控除の概要

生計を一にしている(同じ財布で生活している状態にある)配偶者や親族が、

青色申告の承認を受けている納税者の事業に従事している場合は、給与が支払われることがありますよね。

この給与のことを「青色事業専従者給与」と言います。

これが赤の他人を雇用して給与が払われていれば、「給料賃金」という勘定科目として必要経費になります。

青色事業専従者給与として認められる条件を次に書きます。

青色事業専従者給与

では条件を書きます。

1・青色事業専従者に支払われた給与であること。

以下、青色専従者の条件も載せます。

- 青色申告者と生計を一にしている配偶者や親族であること。

- その専従者が、確定申告をしようとしている当該年度の12月31日時点で15歳以上であること。

- 当該年度を通して6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)その青色申告者の営む事業に専ら従事していること。

2・ 「青色事業専従者給与に関する届出書」を納税地の所轄税務署長に提出していること。

青色申告だけども、青色事業専従者給与を払っていない場合は

「所得税の青色申告承認申請書」だけの提出だけで十分です。

青色事業専従者給与を払っている場合は、

「所得税の青色申告承認申請書」+「青色事業専従者給与に関する届出書」

の提出になります。

提出期限は、青色事業専従者給与額を算入しようとする当該年の3月15日までです。

つまり、前述した「所得税の青色申告承認申請書」の提出期限と同じです。

その他の期限は、その年の1月16日以後、新たに事業を開始した場合や新たに

専従者がいることとなった場合には、その開始した日や専従者がいることとなった日から2か月以内までです。

詳しくは、以下をどうぞ。

事業専従者控除

青色事業専従者給与を払ったら、次にその控除額はいくらなのかの解説をします。

ややこしいのですが、専従者控除額は、次の「イ」または、「ロ」の金額のどちらか低い金額です。

イ)事業専従者が事業主の配偶者であれば86万円、配偶者でなければ専従者一人につき50万円

ロ)この控除をする前の事業所得等の金額を専従者の数に1を足した数で割った金額

※白色事業専従者控除を受けるための要件は、(1)、(2)のとおりです。

(1)白色申告者の営む事業に事業専従者がいること。

事業専従者とは、次の要件の全てに該当する人をいいます。

- 白色申告者と生計を一にする配偶者その他の親族であること。

- その年の12月31日現在で年齢が15歳以上であること。

- その年を通じて6月を超える期間、その白色申告者の営む事業に専ら従事していること。

(2)確定申告書にこの控除を受ける旨やその金額など必要な事項を記載すること。

純損失の繰越しと繰戻しが出来る

純損失の金額とは、事業所得、不動産所得、譲渡所得、山林所得の4つの所得の損失の金額のうち、

損益の通算をしても尚、控除しきれない金額をいいます。

それでは、損益通算・繰越・繰戻し、それぞれ分けて解説します。

損益通算

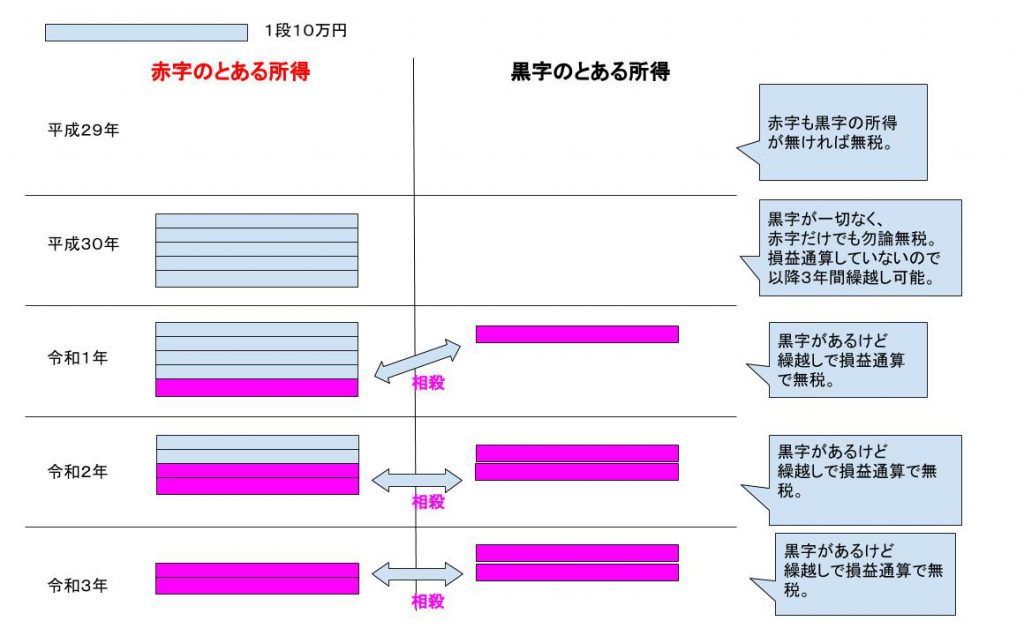

赤字と黒字を相殺することをいいます。つまり、赤字の所得を他の黒字の所得から差し引くことです。

図解で分かり易く書きます。

とある所得が50万円の黒字、とある所得がいくらか赤字

とします。

色々説明したいので、令和1年よりも前の平29年、平成30年も図に加えます。

損益通算とは、黒字のとある所得があればそこに所得税がかかってしまいますが、

担税力の考えに則って、他の所得で赤字があるのならばその赤字の額の分を

黒字の額から引き算して減らして、払うべき税金の額を下げるということです。

担税力については、以下の記事をどうぞ。

繰越し

図を見て欲しいのですが、平成30年度は赤字が50万円ですが

そもそも平成30年度に黒字になった所得がなく、同じ年度内で損益通算が出来ないので

平成30年度の赤字を、令和1年度以降の年の黒字の所得に損益通算しようと言うのが

繰越しということです。

また、繰越しには期限があって、赤字の所得が発生した年の翌年以降3年間です。

図で言うと、平成30年度で発生した赤字を繰越して損益通算できるのは令和3年までということです。

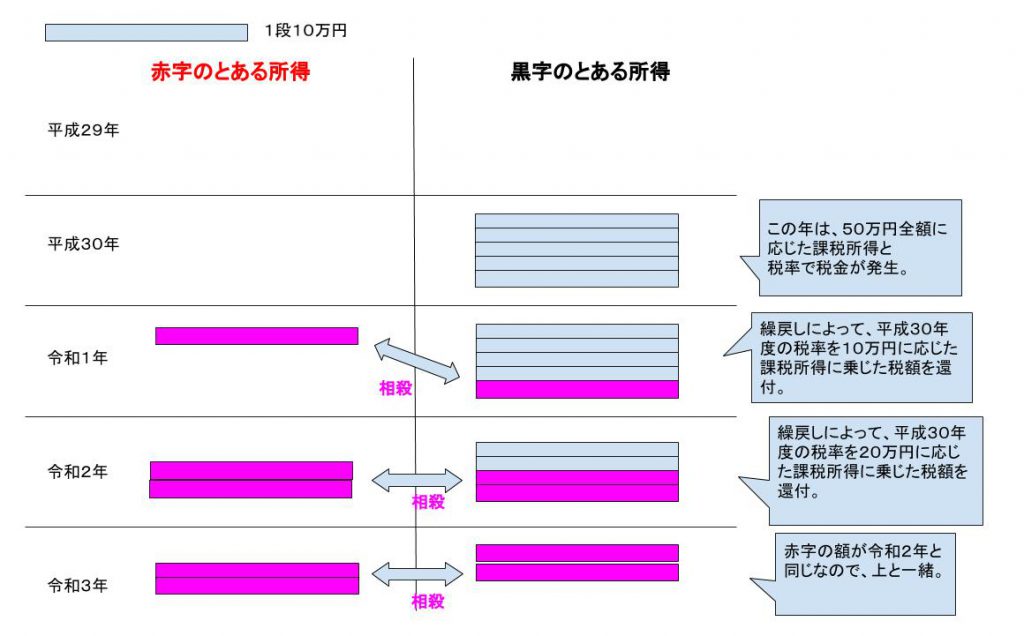

繰戻し

純損失の繰越しの逆が「繰戻し」なのですが、これもまた別の図解を作りました。

貸倒引当金を計上できる

取引によっては商品・役務の提供を先に行い、料金の回収は後で、もしくは分割(割賦)の場合もあるかと思います。

このことを売掛金と言いますが、売掛金は貸倒れによる損失を被ることがあります。

そこで、青色申告者であれば回収が不可能(貸倒れ)になる恐れのある貸金を、所得から控除して税金を安くできます。

所得から控除された貸倒れの恐れのあるお金のことを、貸倒引当金と言います。

この貸倒引当金は青色申告決算書の「貸倒引当金繰入額の計算」に記入します。

貸倒引当金になれるのは、その他には貸付金、受取手形などですが

その条件は営業活動から発生したお金に限ります。

貸倒引当金は、無事に債務者などから代金が回収された場合は、次年度の決算時に貸倒引当金の戻入処理を行い、

処理をした年度の所得に加える必要があります。

青色申告の仕方

今まで、青色申告について点で解説をして来ましたが、

点と点がバラバラになっているのではないかと思いますので

青色申告のやり方・流れを書いていきます。

1・当該年1月1日~12月31日までの記帳をする

帳簿は

【主要簿】

※青色申告する者は必ず使うもの

総勘定元帳、仕訳帳については以下よりどうぞ。

【補助簿】

現金出納帳、預金出納帳、固定資産台帳、売掛帳、買掛帳、

商品有高帳、仕入先元帳、得意先元帳

※事業や所得などの形態によって、使う帳簿が変わる

を使います。

会計・経理業務は、「クラウド会計ソフト×税理士」にするべし

好奇心旺盛な性格が理由で、自力で会計・経理業務(日々の帳簿付け~年1回の確定申告など)をしてみたい方は

サイトでや本を買って勉強しながら、最終的にその税金の知識が合っているかどうかの確認の為に

個人事業主ならば、単発で税理士にお金を払うくらいで良いので払って教わりながらしても良いかとは思いますが、

やっぱり、起業家の仕事は売上・利益を上げることなんです・・・。

そもそも売り上げがないと、税金を勉強したところで知識を使う機会がないですし

売り上げを作れれば税理士に払うお金くらい払えるし、起業家である自分が

いくら税金の勉強したところで、プロの税理士には勝てません(笑)

また、税金のプロである税理士でさえも、

「税務の代行・相談をしたい!」と思っている、個人事業主~中小企業などの見込み顧客を

集客し、税務代理・税務書類の作成・税務相談を彼らに売らなければ税理士は税金で飯を食っていけないので、

起業家こそ、税金のことは起業家自身はノータッチが好ましい、理想は税金はクラウド会計ソフト×税理士で

9割5分丸投げで、残り5分は少し税金に意識を・・・。だと思います。

税金の勉強にどっぷり浸かるよりは、その時間をビジネスに回して下さい。

なぜ、「クラウド会計ソフト×税理士」なのかと言えば、

日々の会計・経理などの税務を全て税理士に任せると税理士に払う報酬の金額が高くなるので、

オススメは、以下のようなクラウド会計ソフトで日々の簡易的な日々の会計・経理を行い、

税理士には、高度な会計・経理、そしてその会計・経理の検査(決算監査・税務申告の立ち合い)を依頼が

会計・経理の質を保ちながら、費用も抑えられる最適な方法です。

free

![]()

弥生

マネーフォワード

![]()