事業所得について詳しく書いて行きます。

所得税の全体について書かれた記事を読んでからこの記事を読むことをお勧めします。

事業収入と事業所得は違う

「収入ー必要経費=事業所得」なので、

事業をしている事業者の場合は総収入金額が収入に当たります。

総収入金額とみなされる金額は、以下のようなものがあります。

- 売上金額

- 金銭以外の物や権利その他の経済的利益の価額

- 商品を自家用に消費した場合や贈与した場合のその商品の価額

- 商品などの棚卸資産について損失を受けたことにより支払を受ける保険金や損害賠償金等

- 空箱や作業くずなどの売却代金

- 仕入割引やリベート収入

事業所得に該当するもの

事業所得(事業収入に該当するものでも良いとは思っていますが)には、

- 営業等所得

- 農業所得

の2種類があります。

| 営業等所得 | 営業 | 卸売業、小売業、飲食店業、製造業、建設業、金融業、運輸業、修理業、サービス業 など |

|---|---|---|

| 自由職業 | 医師、弁護士、作家、俳優、職業野球選手、外交員、大工 など | |

| 漁業など | ||

| 農業所得 | 農産物の生産、果樹などの栽培 | |

| 養蚕、農家が兼営する家畜・家禽の飼育 | ||

| 酪農品の生産 など | ||

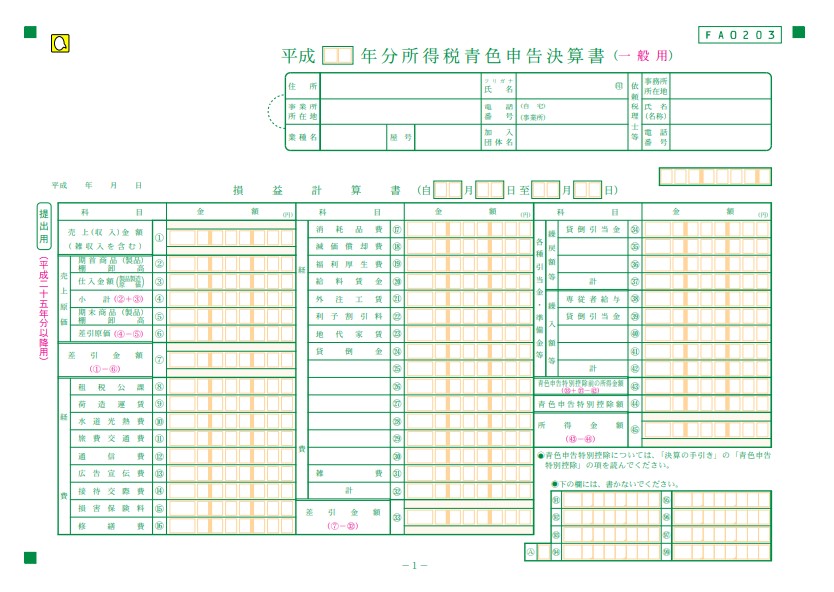

事業所得での差し引かれる金額(必要経費)

必要経費については、以下の記事をお読みください。

必要経費とは、収入を得るために直接関係があり必要である売上原価や販売費、管理費その他費用のことをいい、

例えば、次に掲げるようなものがあります。

- 売上原価

- 給与、賃金

- 地代、家賃

- 減価償却費

必要経費になるかならないかを詳しく書きます。

経費の種類

経費は、以下の種類に分けられます。

| 費用の種類 | 具体的な内容 | 必要経費か否か | |

| 家事上の経費 | 家事費 | 自己または家族の生活費、医療費、娯楽遊行費等住宅の地代、家賃、修繕費、税金、保険料等家事上の電気代、ガス代、水道光熱費等 | 必要経費にならない |

| 家事関連費 | 居宅兼事務所にかかる地代、家賃、修繕費、税金、保険料等事業・家事共用の電気代、ガス代、水道光熱費等 | 事業によってなる場合とならない場合がある | |

| 業務上の経費 | 収入金額を得るために直接要した費用一般管理費その他所得を生ずべき業務について生じた費用等 | 必要経費になる | |

法人の場合は、必要経費として計上するのは専ら業務上の経費ですが、

個人事業主は「家事関連費」が絡んできて、それが必要経費になる場合があります。

個人事業主と法人の違いについて比較してみた記事を書いていますので、

以下の記事をお読みください。

必要経費の特例

必要経費にはいくつか種類があります。

家内労働者等の所得計算の特例

総収入金額から必要経費を差し引いて事業所得を計算しますが家内労働者等の場合には、

必要経費として65万円まで(令和2年分以降は55万円。)認められる特例があります。

詳しくは、詳細の記事へ。

事業に専ら従事する親族がある場合の必要経費の特例

事業主が、生計を一にする※配偶者その他の親族に支払う給料などは、原則として必要経費として認められません。

ただし、一定の要件に該当する場合には、それぞれ次のように取り扱われ、必要経費に算入することができます。

※生計を一にする・・・

お互いがお金などでお互いの生計を助け合ったり、他方が他方の生計を助けるような状態のこと。

同居はもちろん、仕事の都合や修学、療養の理由で別居している場合でも、生計を一にすると言います。

青色申告の場合

事業主と生計を一にする配偶者その他の親族が、事業主の事業に従事することができると認められる期間の1/2を超える期間、

その事業に専ら従事することにより、税務署長に提出された届出書に記載された範囲内の給与の支払を受けた場合には、

事業主はその給与の額のうち労務の対価として適正な金額を事業所得の必要経費に算入することができます。

青色申告についての記事は以下より。

白色申告の場合

事業主と生計を一にする配偶者その他の親族が、事業主の事業にその年を通じて6か月を超える期間、

その事業に専ら従事した場合には、事業主は、親族1人につき最高50万円(配偶者の場合には最高86万円)を

必要経費とみなして、事業所得の計算をすることができます。

白色申告についての記事は以下より。

白色申告とは?