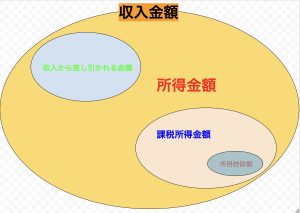

課税所得金額とは

1年間(1月1日から12月31日まで)の全ての所得金額から所得から差し引かれる金額(所得控除額)を差し引いた残りの額のこと。

です。図にすると以下ですね。

課税所得金額に税率を乗じて納税額が決まるので、どれだけ多くの所得控除額を認めて貰えるかどうかで、

同じ収入金額でも、納税額が変わってきます。

所得から差し引かれる金額(所得控除額)が設けられた理由

税金は、社会的弱者の救済の為にもあるのでただ単に収入金額から収入から差し引かれる金額(=所得金額)

だけでは社会的弱者の救済にはならなくて、個人の事情を考慮するためにも所得から差し引かれる金額(所得控除額)

を使います。

所得控除は4つに分類される

所得控除は、4つに分類されます。

- 保険料に関するもの

- 社会的立場を是正するためのもの

- 家族に関するもの

- その他

4つに分類されるということを念頭に置いて、次に挙げる所得控除をお読み下さい。

所得控除一覧

| 所得控除の種類 | 控除を受けられる場合 |

|---|---|

| 雑損控除 | 災害や盗難、横領により住宅や家財などに損害を受けた |

| 医療費控除 | 一定額以上の医療費の支払がある |

| 社会保険料控除 | 健康保険料や国民健康保険料(税)、後期高齢者医療保険料、介護保険料、国民年金保険料 などの支払がある |

| 小規模企業共済等掛金控除 | 小規模企業共済法の共済契約に係る掛金、確定拠出年金法の企業型年金加入者掛金及び 個人型年金加入者掛金、心身障害者扶養共済制度に係る掛金の支払がある |

| 生命保険料控除 | 新(旧)生命保険料や介護医療保険料、新(旧)個人年金保険料の支払がある |

| 地震保険料控除 | 地震保険料や旧長期損害保険料の支払がある |

| 寄附金控除 | 国に対する寄附金やふるさと納税(都道府県・市区町村に対する寄附金)、特定の政治献 金などがある |

| 寡婦・寡夫控除 | あなたが寡婦又は寡夫である |

| 勤労学生控除 | あなたが勤労学生である |

| 障害者控除 | あなたや控除対象配偶者、扶養親族が障害者である |

| 配偶者控除 | 控除対象配偶者がいる |

| 配偶者特別控除 | あなたの合計所得金額が1,000万円以下で、配偶者の合計所得金額が38万円を超え、 76万円未満である |

| 扶養控除 | 控除対象扶養親族がいる |

| 基礎控除 | 38万円の控除 |

それぞれの所得控除の詳細は、国税庁のNo.1100 所得控除のあらましをご覧下さい。

課税方法

所得への課税方法の詳細記事は以下をお読みください。

所得への課税方法とは?

税率・所得税額

税率がわかれば、所得税額は以下の式で求められます。

所得税額=課税所得金額×税率(χ%/100)

詳しくは、こちらをお読みください。

税額控除

基準所得税額は以下の式で求められます。

基準所得税額=所得税額ー所得税額から差し引かれる金額(税額控除)

所得税額から差し引かれる金額(税額控除)の詳細は以下の記事で。

課税所得について知るべき理由は、所得税の為です。

以下の記事も併せてお読みください。

各所得の詳細記事リンク集

それぞれの所得には以下の記事の

所得の種類の表の通り収入・必要経費・所得控除と認められる要件・条件、課税方法が違います。

各所得の詳細は以下の所得別の記事をどうぞ。