日本の所得税の税率は「累進課税制度」をとっているので、所得金額が多ければ多いほど税率が高くなります。

その前に、以下の記事にある10種類の所得の表をご確認下さい。

理解がし易くなるかと思います。

所得税額を求める式は、所得税額=課税所得金額×税率(χ%)

です。

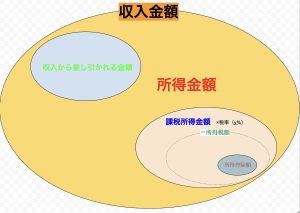

つまり、以下のベン図の肌(薄ピンク)色の領域に、税率(χ%)を乗じた額が所得税額ということです。

課税所得金額は以下の記事をお読みください。

所得への課税方法は、ここまでの文章と上のベン図を理解できればバッチリです。

この後に、税率(χ%)のχの値がどのように変わるのか?を解説していくのですが、

課税方法によって変わるので、これら課税方法別の税率(χ%)の変遷を書いていきます。

総合課税制度

各種所得を合算して所得税額を計算する制度で、確定申告が必要な課税制度です。

納税額は総合課税で計算するのが原則です。

総合課税が適用されるのは、以下でして確定申告が必要です。

- 不動産家賃収入

- 事業所得

- 給与所得※

- 株式・建物・土地を除く譲渡所得

- 一時所得

- 雑所得

- 退職所得(源泉徴収義務のない者から支払われると源泉分離課税ではなくなって総合課税になるので、その場合申告分離課税を行う。)

です。

※給与所得は源泉徴収なので確定申告は不要です。

総合課税での所得税率(税率の計算元を間違えている。)

総合課税制度は、合算した所得が多ければそれだけ税額も高くなります。

税率は課税所得に応じて5%から45%まで7段階に分かれています。

※(千円未満の端数金額を切り捨てた後の金額です。)

※(平成27年分以降)

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

例:課税所得金額=700万円

税率=23%

控除額=63万6千円

所得税額=700万円×0.23-63万6千円=97万4千円

税率も変わることがあるので、詳しくは国税庁のページをどうぞ。

んで、見出しにも「税率の計算元を間違えている。」とわざわざ書いているが、

所得税の税率は「課税所得金額」を元に計算されるもの!

「所得金額を元に195万円だから・・・税率10%だ!」ではない!

つまり、課税所得金額は、総所得金額から所得控除(基礎控除、扶養控除、医療費控除など)を差し引いた後の金額のことで、この金額を元に税率乗じる。

んで、税率も課税所得金額を元にしている。

つまり、所得金額が195万円なら所得控除が引かれた後にの課税所得金額が195万円未満になって

税率は5%になる。そこから控除額は0円を引くと所得税額が求まる。

更に言うと、課税所得金額が195万円ならば税率10%を乗じて、控除額97,500円を引くと

所得税額が求まる。

(ちなみに、住民税は一律10%です)

ゴルフ会員権、貴金属などが、総合課税の対象となります。

一方、株式の配当金、投資信託の分配金、債券や土地、建物などの譲渡益は配当所得として、

他の所得とは分離して課税する申告分離課税の対象となります。

「分離課税」に続く。

分離課税制度

しかし、特定の所得については他の所得金額と合計せずにそれぞれ単独の計算式で課税(分離して税額を計算)し、確定申告によりその税額を納めることとなります。

このことを分離課税制度と言います。

分離課税は、確定申告が必要な申告分離課税と、源泉徴収されて確定申告が不要な源泉分離課税とに2つに分けられます。

申告分離課税

申告分離課税適用されるのは以下の通りで、確定申告が必要です。

- 株式の譲渡所得など(特定口座、NISAなど確定申告が不要なものもある)

- 不動産売却による譲渡所得

- 先物取引による雑所得

- 山林所得

- 利子所得、配当所得(のうち源泉分離課税しない所得

- 上場株式配当所得(総合課税か申告分離課税かを選べる。源泉分離課税は選べない。)

- 退職所得(源泉徴収義務のない者から支払われると源泉分離課税ではなくなって総合課税になるので、その場合申告分離課税を行う。)

税率:源泉分離課税と比べて複雑なので、以下のリンクを読め。

税額の計算は、以下の記事に載っている表にも書いたように

源泉分離課税

他の所得とは関係なく、所得を受け取るときに一定の税額が源泉徴収され、それで全ての納税が完結する制度です。

さきほどの上の所得のほか、金投資(貯蓄)口座の所得なども源泉分離課税の対象とされています。

源泉分離課税適用されるのは以下の所得です。確定申告は不要です。

- 利子所得(総合課税か申告分離課税か源泉分離課税かを選べる。)

- 私募の特定目的信託のうち、社債的受益権の収益の分配に係る配当

- 私募公社債等運用投資信託の収益の分配に係る配当

- 懸賞金付預貯金等の懸賞金等

- 次の金融類似商品の補てん金等

- 定期積金の給付補てん金

- 銀行法第2条第4項の契約に基づく給付補てん金

- 一定の契約により支払われる抵当証券の利息

- 貴金属などの売戻し条件付売買の利益

- 外貨建預貯金で、その元本と利子をあらかじめ定められた利率により円又は他の外国通貨に換算して支払うこととされている一定の換算差益

- 一時払養老保険や一時払損害保険などの差益(保険や共済の期間が5年以下のもの、又は保険や共済の期間が5年を超えていてもその期間の初日から5年以内に解約したものの差益に限ります。)

- 一定の割引債の償還差益

- 退職所得(源泉徴収義務のない者から支払われると源泉分離課税ではなくなって総合課税になるので、その場合申告分離課税を行う。)

税率:

- 上の1、2、3、4、5の場合

収入金額等の20.315%(所得税が15.315%、地方税が5%)が源泉徴収されます。 - 上6の場合

償還差益の18.378%(特定のものは16.336%)が源泉徴収されます。 - 上の7の場合

総合課税の所得金額によって退職所得の額のみで5~45%が源泉徴収されます。

税金の制度はころころ変わるので、国税庁のNo.2230 源泉分離課税制度も併せてご確認下さい。

ただ、源泉徴収されているのでわざわざ覚える必要はないです。源泉分離課税というものがあるんだ〜くらいに概念を知っていたらOKです。

分離課税が申告分離課税と源泉分離課税に分けられた理由

源泉分離課税で代表的なものが、預金の利子です。

これは利子所得に当たるので、当然所得税が課せられます。

しかし預金の利子による収入は大きくなくて、この預金の利子所得に対して

総合課税や申告分離課税で適用すると、その利子を得る人は得られる収入の割には

手間なのと税務処理量も多くなってしまうからです。

分離課税が申告分離課税と源泉分離課税に分けられた理由を書いたならば、

大きく捉えて、課税方法が総合課税と分離課税に分けられた理由を書きます。

課税方法が総合課税と分離課税に分けられた理由

分離課税の対象である、不動産売却による所得や銀行預金の利子所得、株の売却による所得で

説明すると分けられている理由がわかります。

これらは相続した土地が値上がりして生じた利益や退職金など、一時に大きな金額が手に入った時、

その金額を分離させて課税することで、他の所得にも高い税率が適用されないようにする為の制度です。

たとえば、長期間持っていた土地や建物を売却した場合その値上がり益は

その年だけで発生したものではなく長期間をかけて値上がりしたものなので、

ほかの所得と合算して同じように総合課税で課税するとその年だけ異常に税額が高くなってしまいます。

それでは不公平になるということで分離課税制度が考えられました。