おそらく、固定資産は独学でネット上の情報だけで調べる・事業の経験がない状態で検索だけして調べるだけでは

わかりにくいと思いますので、事業の経験があって税金に実際に困った挙げ句に、税理士にお金を払って問題解決をした僕の記事を読んだ方がわかり易いと思いますので是非読んでみて下さい。

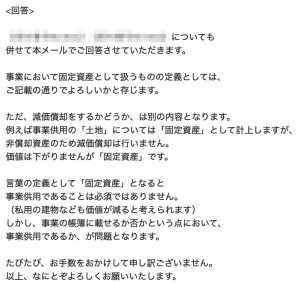

本当に、税理士に質問したとしても正確な定義が何なのかを突き止めるのに大変でした笑

固定資産とは?

まず、この記事では全て「税務会計」として書かれているということを予めお伝えします。

では行きます。

会計上、資産は「流動資産」「固定資産」「繰延資産」の3種類あり、

その内の1つの下位の勘定科目のことです。

税務会計上の固定資産の条件は以下全てを満たすものです。

- 取得価額が10万円以上であること

- 使用・保有期間が1年を超えること

- 事業供用であること

です。

つまり、固定資産だからと言って固定資産税がかからず、別の税金がかかる固定資産があるってことを意味しています。

実はこのことは他のブログ記事を見渡しても、強調していない方ばかりです。

また、

- についての詳細として、事業供用とは客に販売するものではない資産だが売上をもたらすもののことです。

上のことを強調はしていないが、以下2つの点いついて触れている記事はちょこちょこありました。

そしてよく勘違いすることとして、2点あります!

と、思いがちですがこの記事は「税務会計」として書かれています。

1点目:税務会計上、固定資産を事業の帳簿に載せる場合は事業供用であることが条件。

こちらは、税理士に質問したことなのでこの機会に覚えておいて下さい!

税務会計ではなくて、例えばこの記事を読んでいるあなたが土地を買ってその土地の上で家屋を建てていて、

そこに住んでいて別に事業で使っていなくても土地も家屋も一般的には固定資産ではありますが、税務会計では帳簿に載せるのは事業用に使っている固定資産だけです。

2点目:事業供用であるからと言って、自動的に必要経費にはならないこと。

事業供用である固定資産が「必要経費」と認められるには、「価値が年々逓減すること」が条件なのです!

ということなので、

- 固定資産として計上した後に(その固定資産の取得・所持に課せられる税金がかかる)↓

- 「価値が年々逓減すること」という条件を満たして「必要経費」(つまり減価償却費)として替えられて節税ができるということになります。

また、価値が年々逓減し必要経費が認められて減価償却費に替えられる固定資産のことを

「減価償却資産」と言います。

※但し、大型特殊自動車以外の車両運搬具は取得時と取得後は資産課税ではなく消費課税(つまり自動車税)になるという特殊な固定資産です。

大型特殊自動車は取得時と取得後は固定資産税です。

また、大型特殊自動車は償却資産であって減価償却資産でもあるが、それ以外は償却資産ではなく減価償却資産です。

つまり、減価償却資産と償却資産は違います!

詳しくは、こちらの記事をどうぞ。

税金の種類の一覧表

こう書くと、「価値が年々逓減する固定資産だから、減価償却するのかな?」と思いますが、

「価値が年々逓減すること」だけが減価償却費にする理由ではありません。

減価償却費について詳しく知りたかったり、他の理由も先に知りたい方はこちらを読んで下さい。

複雑すぎる減価償却費を解り易く解説!(他の記事を読む必要なし。)

固定資産の種類

今まで固定資産という大きな括りでの条件を提示しましたが

その下位の階層にある固定資産の種類の条件を提示します。

実は固定資産とは、「有形固定資産」「無形固定資産」「投資その他の資産」の3種類に分けられます。

有形固定資産

その名前の通り、「形があり、目に見える」固定資産のことです。

勘定科目の記事に、固定資産の勘定科目がたくさんありますが

後に出てくる固定資産に課せられる税金別にの3つに分けられます。

- 土地・家屋…土地、建物(不動産)

- 償却資産…建物付属設備、構築物、機械装置、工具器具備品など(動産)

- 車両・・・車両運搬具(動産)

つまり、「土地・家屋」「償却資産資産」「車両」ごとに課せられる税金が違うってことです。

ちなみに有形固定資産とは、不動産・動産のことです。

そして有形固定資産は、2種類にまた分けられます。

また実は、有形固定資産に課せられる税金とは取得時と取得後の2種類があります。

後ほど、表にして出てきます。

有形減価償却資産

建物・償却資産・車両は経年劣化(「価値が年々逓減」)する有形固定資産です。

劣化するので、決算時にはこの減価償却資産の評価額を減少させるために減価償却(必要経費にするってこと)を行うということになります。

ちなみに、建物、償却資産、車両 は共に有形減価償却資産ではありますが

- 建物→「土地・家屋」に課せられる税金

- 償却資産に課せられる税金

- 車両に課せられる税金

と、同じ有形減価償却資産だけども課せられる税金が違うということに注目して下さい。

その税金は表にして後から出てきます。

「減価償却資産」と言っているので、課税はされるが同時に減価償却費にできて節税にもなるってことを意味もします。

しかし、減価償却費にできるってことはその資産を売った時に価値が低下した状態なので

別に節税できたからと言って節税できて嬉しいということはないと思います。

有形非減価償却資産

土地など経年劣化せず、価値が年々逓減しない有形固定資産のことです。

こちらは劣化しないので、決算時での減価償却は行わずに取得原価で貸借対照表に計上します。

税金だけ課せられて節税にはならないが、節税できない理由は価値が逓減しないので売ったときに

買った値段あるいはその値段以上で売れる可能性があるからです。

無形固定資産

こちらも名前の通り「形がなく目に見えない」固定資産のことです。

無形固定資産にも「減価償却資産」と「非減価償却資産」とに分けることがでできます。

基本的に、減価償却資産になるのか非減価償却資産になるのかは有形固定資産と同じですが

有形固定資産との大きな違いは、無形固定資産は取得時にしか税金が課せられないことです。

こちらも後から表で出てきます。

無形減価償却資産

「価値が年々逓減する」無形減価償却資産としては、特許権、ソフトウェアなどです。

無形非減価償却資産

非減価償却資産には借地権などです。

投資・その他の資産

投資有価証券、長期貸付金、出資金などです。

固定資産に課せられる税

固定資産に課せられる税金とは、「固定資産税」だけではありません・・・

既に書いていますが表を見てみると、固定資産に課せられる税とは有形固定資産の取得時と取得後の税金が多いことに気付き、

無形固定資産は取得時や権利更新時に発生する印紙税のみです。(以下の表に無形固定資産については載っていませんが。)

| 資産名 | 取得時にかかる税目 | 取得後にかかる税目 | |||

|---|---|---|---|---|---|

| 税目 | 課税時期 納税時期 |

税目 | 判定時期 | 課税時期 納税時期 |

|

| 土地・家屋 | 不動産取得税 登録免許税 印紙税 |

不動産調書提出後 不動産登記をした時 売買契約書作成時 |

固定資産税 都市計画税 |

毎年1月1日現在に所有する 資産について課税 |

毎年4月中旬に賦課決定 (年4回分割払) |

| 事業所税 | 決算期現在の延べ床面積に応じて課税 (要件あり) |

決算日後 2か月以内 |

|||

| 償却資産 | 印紙税 | 売買契約書作成時 | 固定資産税 | 毎年1月1日現在に所有する 資産について課税 |

毎年4月中旬に賦課決定 (年4回分割払) |

| 車両 | 自動車重量税 印紙税 自動車税 軽自動車税 |

車両 取得時 |

自動車重量税 印紙税 |

車検時 | 車検の 有効期限 |

| 自動車税 軽自動車税 |

毎年4月1日現在に所有する資産について課税 | 毎年5月31日 | |||

そして、既に書きましたが以下のとおり再度知識として紹介します。

大型特殊自動車以外の車両運搬具は特殊でして固定資産なのに資産課税の税金はなく、消費課税の「(軽)自動車税」があります!

ちなみに大型特殊自動車は車両運搬具の中で唯一償却資産になって固定資産税が課せられて、価値も年々逓減するので減価償却資産にもなるので減価償却費に替える固定資産です。

対して、大型特殊自動車以外の車両運搬具は特殊で償却資産にはならず固定資産税が課せられず自動車税ですが

価値が逓減するので減価償却資産となって減価償却費に替える固定資産です。

この当たりはややこしいので、以下の記事を読んでスッキリして下さい。

税金の種類の一覧表

実際の税額の計算は、会計ソフトを駆使したり税理士に任せましょう。

僕が会計ソフトを使っているのに、なぜここまで税金の勉強をしているかと言えば

会計ソフトで何が行われているかを知っておいた方が良いと思っているからです。

何ができるかを知るべきだが、実際にやる必要はないってことですね。

減価償却費について

なぜ固定資産について勉強するのかと言えば、減価償却費の為です。

減価償却費についてはこちらをお読み下さい。

複雑すぎる減価償却費を解り易く解説!(他の記事を読む必要なし。)

しかし、この記事で押さえておきたいこととして

固定資産だからと言って、減価償却をするということではないということです。