簿記の流れの前に、簿記自体についての記事があるので

簿記のそもそもの意味がわからない場合は以下の記事から読んで下さい。

簿記とは?

まずは、簿記の流れの図を作ったので載せます。

流れの全体図とこの記事をわざわざ作った僕の個人的な理由を、この記事で述べることで簿記の流れの理解を促したいと思います。

図と記事を作った理由=期中取引と決算取引の混同を避ける為

「期中取引」と「決算取引」が混同していて、混同していることを把握していないと

決算取引に該当する仕訳する勘定科目なのに期中取引として仕訳をしてしまったり

逆もあるからです。

なので、他の記事では“簿記の流れ”について書いていて、「簿記の流れ」の理解の促進が目的であるのに対して

この記事では「期中取引と決算取引を混同しない目的で書いた。なぜならば、そこに触れている記事が他に無かったからだ。」です。

この期中取引と決算取引についてのは、以下の記事を読んで下さい。

つまり、この記事は

- 期中取引にどんな勘定科目での仕訳があるのか?

- 決算取引にどんな勘定科目での仕訳があるのか?

に迫る記事ということです。

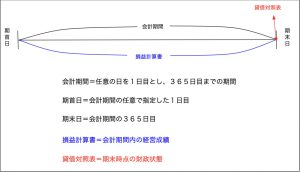

簿記の全体の流れ=簿記一巡とは?

簿記の全体の流れのことを、会計の専門用語として「簿記一巡」と言います。

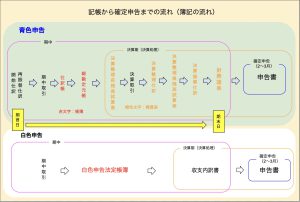

それでは簿記一巡について、各要素を詳しく書いていきます。

但し、他の記事でもそうですが白色申告においても全体の流れのことを簿記一巡とは言うかと思いますが、

白色申告は簡単過ぎるので、青色申告においての簿記一巡について書きます。

図ではカテゴリー分けが複雑ですが、

- 期中(決算期前)

- 決算期(確定申告前)

- 確定申告

に分けてまとめます。

期中(決算期前)

(当)期首に行う仕訳(前期の決算の結果)

この当期首に行う仕訳とは、当期中の取引を最初に行う仕訳ではなくて

前期の取引が当期中に引き継がれる場合に、それが当期中の期首に仕訳されて記帳されるという意味です。

前期決算の結果、前期から当期に引き継がれる勘定科目があった場合に

当期中の取引ではないが、当期の帳簿に前期の取引の影響で記帳されることが“取引に見えて”、

取引と見なしている取引を決算取引と言います笑

取引が連発してますが、取引と決算取引は以下の記事で詳細に説明しています。

取引とは?実は色々な種類がある!(資本取引だけ個別記事)

開始仕訳

資産・負債・資本を前期から繰り越してくることのようですが、

まだ勉強中なのでわかり次第、個別記事をこちらに載せます。

再振替仕訳

再振替仕訳とは決算後の翌期首に行う仕訳で、決算整理仕訳を取り消す逆仕訳のことです。

複雑な仕訳なので、詳細は以下の個別記事からどうぞ。

再振替仕訳とは?

期中取引

期中取引は以下の記事でどうぞ。

期中取引の例

冒頭で、

“「期中取引」と「決算取引」が混同していて、混同していることを把握していないと

決算取引に該当する仕訳する勘定科目なのに期中取引として仕訳をしてしまったり

逆もあるからです。”

と述べたので、期中取引の例を出すことが最も大事です!

例もこちらの記事からどうぞ。

仕訳帳

仕訳帳とは、取引を記録する表のことです。

詳しくはこちらをどうぞ。

仕訳帳とは?書き方を詳しく解説!エクセルもプレゼント!

総勘定元帳

こちらも、詳しくは以下をどうぞ。

総勘定元帳とは?詳しい書き方とエクセルもプレゼント!

決算期(確定申告前)

決算整理前残高試算表

決算取引

決算取引については以下の記事をどうぞ!

決算整理仕訳

決算整理後残高試算表

決算振替仕訳

財務諸表

財務諸表とは、

損益計算書+貸借対照表+キャッシュフロー のことです。

損益計算書(PL)とは?

貸借対照表(BS)とは?

確定申告

確定申告については、以下の記事からどうぞ!

個人事業主の確定申告について解説します