簿記と単式簿記の記事をまずは読む

まずは、

上の二つの記事から読んで下さい。

複式簿記とは?

「正規の簿記」と言われている複式簿記について、詳しく書いて行きます。

単式簿記のデメリットを補う記帳法が複式簿記

借入金などの負債、現金以外の資産、資本金などの純資産、

つまり、貸借対照表に記入するような勘定科目がわからない=財政状態がわからない

なのですが、複式簿記がそのデメリット補う記帳法ということですね。

つまり単式簿記は、専ら発生した収益・費用しか記帳しない簿記法ということを意味します。

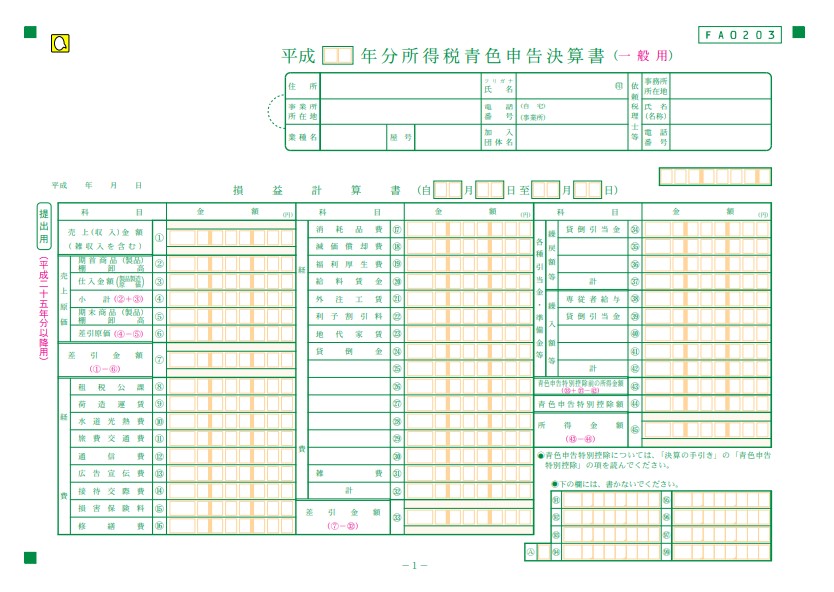

その証拠に、白色申告書(収支内訳書)と検索すると、青色申告決算書の貸借対照表に当たる

用紙がありません。

たとえば、

- Aさんが自己投資として預貯金から起業スクールに10万円払った

- Bさんが宝石を挙式の為にクレジットカードで10万円買った

- Cさんが消費者金融から10万円を借りてパチンコに使ったが、全額負けた

という3人がいたとします。

どちらも単式簿記では、10万円を払ったことには変わりませんが

- 10万円が、使った後に何に変わったのか?(結果=借方)

は単式簿記でも記帳しますが、単式簿記ではあくまでも「支出の額」

に注目していて、その支出の勘定科目への意識が低くなる傾向にあります。

それ以上に、僕もそうでしたが

- 10万円はどこから来たのか?(原因=貸方)

という、

「その費用によって、どんな資産さんが使われたか?」

という、結果を生み出すことになった原因への意識はありませんでした。

すぐ下に書かれていますが、複式簿記は「結果=借方←原因=貸方」

を書くのです。

簿記的取引を因果関係のある2つの勘定科目を1組として記録・集計する記帳法(結果=借方←原因=貸方)

単式簿記の記事でも書きましたが、

簿記的取引を1つの勘定科目に絞って記録・集計する記帳法です。

が単式簿記であるのに対して、複式簿記は

「簿記的取引を因果関係のある2つの勘定科目を1組として記録・集計する記帳法」

ということです。

この複式簿記という記帳法は、取引によってお互いに増減し合うその1組を

「借方」「貸方」に分けるのが最大の特徴です。

また、このように複式簿記において、取引のひとつひとつを

「借方」と「貸方」に分けて帳簿に記録することを仕訳と言います。

記帳と仕訳を混同している方もいると思うので、以下のリンクもお読み下さい。

また、結果=借方←原因=貸方 のように2つの勘定科目で取引を表すことを

「取引の二面性」と言います。

単式簿記でも出て来た、以下の例を今度は複式簿記にして表にしてみます。

例1:12月8日に電気代を10,000円、現金で支払った場合

単式簿記→12月8日 支出 電気代 10,000円

複式簿記→12月8日 電気代 10,000円 / 現金 10,000円

例2:12月25日に商品30万円を売り上げて、現金でもらった場合

単式簿記→12月25日 収入 商品売上 30,000円

複式簿記→12月25日 現金300,000円 / 商品売上 300,000円

例3:12月27日に金融機関から100,000円の借入れをした場合

単式簿記→12月27日 収入 借入金 100,000円

複式簿記→12月27日 普通預金100,000円 / 借入金 100,000円

【例表】

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 12/8 | 費用>水道光熱費 | 10,000 | 資産>現金 | 10,000 |

| 12/25 | 資産>現金 | 300,000 | 収益>売上 | 300,000 |

| 12/27 | 資産>普通預金 | 100,000 | 負債>借入金 | 100,000 |

・・・単式簿記と比べると、慣れないうちは理解に苦しむことでしょう(笑)

仕訳の法則

多分、青色申告決算書、複式簿記で最も難しいのは、

取引によって発生、増減した勘定科目が借方なのか貸方なのか、どっちに仕訳されるのか?

という部分かなと思っています。

ここをクリアにして行きたいです。

常に、「借方」が結果で←「貸方」が原因です。

そのことを意識して見て行って下さい。

資産

①資産が増加した時は、資産は借方

| 資産の増加 | |

|---|---|

| 借方 | 貸方 |

| 資産の増加 | 資産を増加させる勘定科目 |

②資産が減少した時は、資産は貸方

| 資産の減少 | |

|---|---|

| 借方 | 貸方 |

| 資産が減少したことによって発生、増減した勘定科目 | 資産の減少 |

負債

※資産と逆になるので注意が必要です。

③負債が増加した時は、負債は貸方

| 負債の増加 |

|

|---|---|

| 借方 | 貸方 |

| 負債が増加したことによって発生、増減した勘定科目 | 負債の増加 |

④負債が減少した時は、負債は借方

| 負債の減少 |

|

|---|---|

| 借方 | 貸方 |

| 負債の減少 | 負債を減少させる勘定科目 |

純資産

⑤純資産が増加した時は、純資産は貸方

| 純資産の増加 |

|

|---|---|

| 借方 | 貸方 |

| 純資産が増加したことによって発生、増減した勘定科目 | 純資産の増加 |

⑥純資産が減少した時は、純資産は借方

| 純資産の減少 |

|

|---|---|

| 借方 | 貸方 |

| 純資産の減少 | 純資産を減少させる勘定科目 |

収益

⑦収益が発生した時は、収益は貸方

| 収益 |

|

|---|---|

| 借方 | 貸方 |

| 収益が発生したことによって発生、増減した勘定科目 | 収益の発生 |

費用

⑧費用が発生した時は、費用は借方

| 費用 | |

|---|---|

| 借方 | 貸方 |

| 費用の発生 | 費用を発生させる勘定科目 |

未確定な一方の勘定科目が何なのかは載せていませんが

それは実際に起業してしまえば、上の8つを丸暗記すれば自分で仕訳できると思いますよ。

※答えは、以下の記事!

借方の額=貸方の額

【例表】で、既にそのことを表しましたが

常に借方の額と貸方の額は一致するということです。

貸借対照表の理解を深める

「借方の額=貸方の額」の続きは、貸借対照表の話になってしまうので

続きは以下の記事からどうぞ。

貸借対照表(BS)とは?

終わり

複式簿記については以上ですが、また書くことがあればその都度この記事を更新して行きます。

複式簿記についてこの記事で理解できたら、次は青色申告の記事をお読みください。