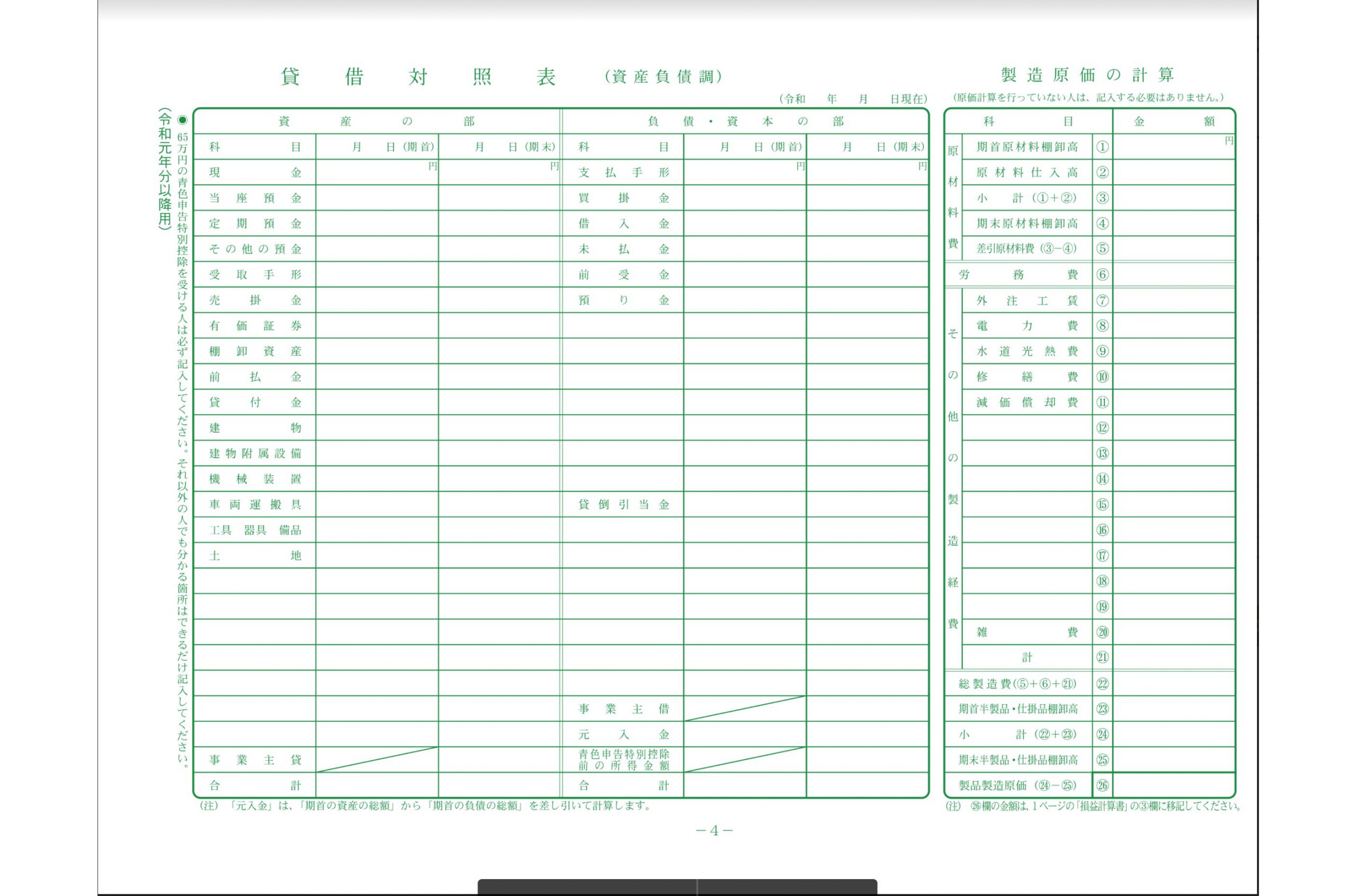

貸借対照表は青色申告の際に必要な知識

この記事、いやこのブログ全体は知識を与える為じゃなくて

「あらゆる可能性を極限に高めるブログ」というキャッチフレーズを

体現する為にも気付きをも与えるように書きますので最後まで読んで行って下さい。

「貸借対照表」と検索をして、出て来た他の記事を読んでも

あまり初心者向けに書かれている印象がないと思ったので書きました。

(初心者に向けて書くことこそ、検索キーワードで真に求めていることを見抜く手段だと思う)

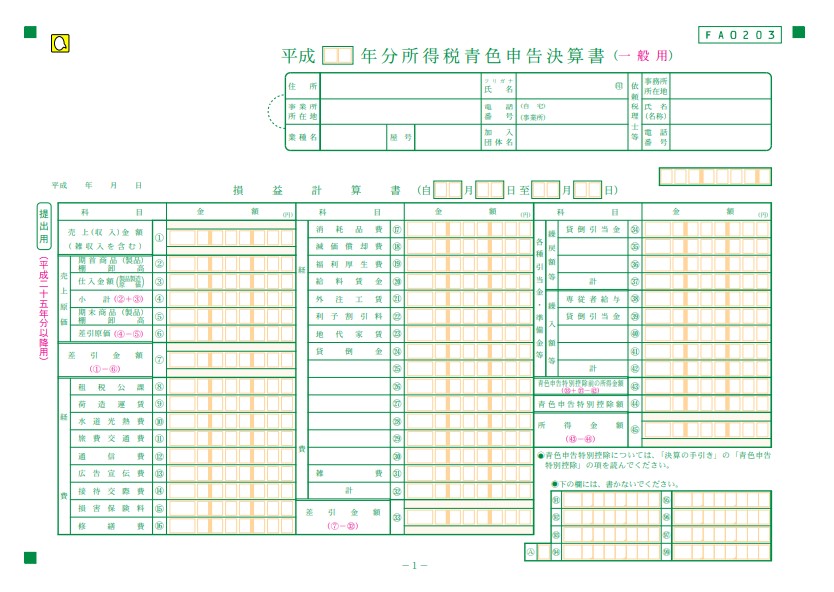

貸借対照表とは、以下いずれかの青色申告決算書の4枚目にある項目です。

現金主義の方には貸借対照表の項目がないようです・・・

※(ちなみに、白色申告には貸借対照表という概念がありません。)

貸借対照表についてですが、以下『簿記とは?』という記事の引用ですが、

確定申告、とりわけ“青色申告”の際に必要な知識だから習得する必要があるのです。

簿記の目的は、貸借対照表と損益計算書を作成する為、

貸借対照表と損益計算書を作成する目的は、確定申告を行う為です。

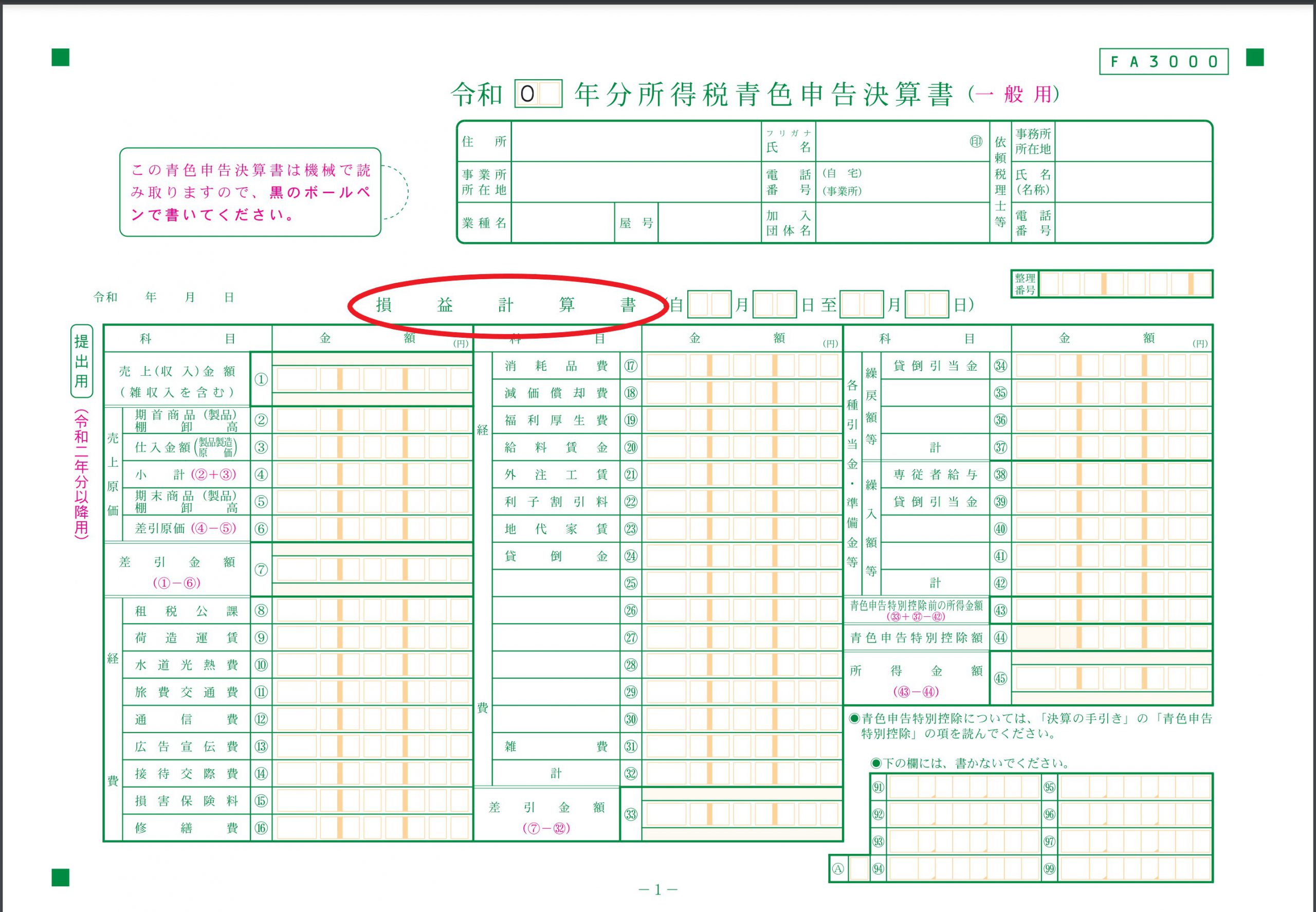

損益計算書も青色申告の際に必要です。

青色申告も複雑なので個別記事も併せてお読みください。

そもそも貸借対照表とは何?

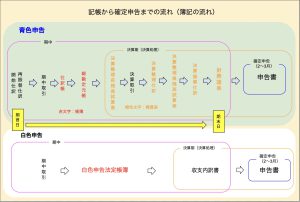

記帳から確定申告までの流れは以下の図になりますが、貸借対照表とは決算書の1つのことです。

もっと詳しく言うと、損益計算書と貸借対照表が2つで1セットとなって、毎年3月15日までの提出期限となっている確定申告書を作成する基となる書類です。

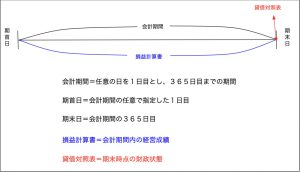

そして、貸借対照表とは以下の図にもあるように期末時点の財政状態を表すものということです。

青色申告を難しくしているのは貸借対照表なのかも知れません。

なぜならば、白色申告の「収支内訳書」の青色申告バージョンが名前を変えて「損益計算書」となっているだけなのですが

(言い過ぎか?)、

青色申告の「貸借対照表」は、白色申告バージョンがないからです。

まぁ、青色申告を難しくしている最たる要因は複式簿記ですが。

複式簿記とは?

損益計算書と貸借対照表の違いを並べれば、貸借対照表の理解が深まるので書いていきます。

損益計算書は1年間での収益と費用、つまり1年間の経営成績を表すものであって、収支内訳書も同じです。

対して、貸借対照表は決算日における財政状態(資産、負債、純資産)を表しています。

損益計算書と貸借対照表の違いを、たったこの文章で違いを理解できないと思うので

このとある記事の「固定資産を減価償却する理由」という見出しを読めばお互いの違いとそれぞれの理解度が深まるでしょう。

また、貸借対照表のことを理解するには、青色申告、つまり複式簿記を理解し、主要簿(仕訳帳・総勘定元帳)、補助簿(略)を理解すれば良いです。

なぜならば、貸借対照表は日々の記帳で使われる主要簿と補助簿をただまとめているだけだからです。

よって、青色申告の記事も読み始めて下さい。

貸借対照表の理解を深める

「貸借対照表の理解を深める」という見出しは、以下の記事の続きなので

先に以下の記事を読んでからの方が理解が深まります。

複式簿記とは?

上の記事の「借方の額=貸方の額」の続きです。

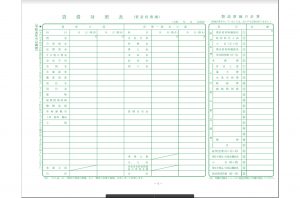

貸借対照表を実際に書くと、以下の図のようになります。

| 賃借対照表 | |

| 借方 | 貸方 |

| 資産 | 負債 |

| 純資産 | |

上の図の意味は、

- 貸方に「負債」「純資産」があるので負債は増加、純資産は増加

- 借方に「資産」があるので、資産は増加

- 「借方の額=貸方の額」なので、「資産=負債+純資産」

1.2.の、資産も負債も純資産も全て増加しているのが、不思議な気持ちはしますが

純資産は分かり易いですが、負債が貸方にある場合、負債の増加は代表的な物に借入金が増えれば、

資産(現金)も増えますよね?(笑)

なので、間違ってはいません!!(笑)

そして、実は上の図は実際の貸借対照表と対応しています。

(小さくて読めない場合は、画像をクリックして画像だけを表示させて下さい。)

「資産の借方の額=負債+純資産の貸方の額」を知識としてだけインプットしていると・・・

僕の実体験です。

インプットだけじゃなくて、アウトプットもすれば理解度が深まるということで貸借対照表の記事を書いて、「よしアウトプットできた。」と思って会計ソフトで青色申告として現金と預金という資産を入力すると「貸借合計額が合いません。」となって、「何のこと?」となった。https://t.co/6HpMamf8WT

— YUJI (@yujiyamazato) 2022年1月27日

僕は、やよいの青色申告オンラインというクラウド会計ソフトを使っていて、「貸借対照表の記事をここまで書いたのだから、会計ソフトの使い方は余裕でしょ!」と思ってまずは現金と銀行預金という2つの資産の残高を入力をしたのですが、

やよいの青色申告オンラインのページでポップアップとして「貸借合計額が合いません。」と出てきて、「は?」と思ったのですが、

その資産が、自分の持ち出し(純資産 or 資本)なのか?

それとも他人から借りたのか?(負債)というのをすぐわからなかったことが、

税金の勉強をしたての頃はありました。

僕みたいに理解度を深める為に記事を書くことは素晴らしいことですが、

何だかんだ記事を書くこと以上のアウトプットとは、実際に行動することやってみることということがタダタダ言いたかっただけです笑

![]()

貸借対照表の表示方法は2種類ある

直接控除法と、間接控除法があります。

以下の記事を読めば理解できると思いますので、是非読んで下さい。

複雑すぎる減価償却費を解り易く解説!(他の記事を読む必要なし。)