※1この記事では税込経理方式なのか、税抜経理方式なのかは区別せず単に表記されている数字のみに注目します。

実際にどちらの方式を採用するのかは、それぞれのメリット・デメリットを比較して都合が良い方を選択して下さい。

※2 書かれている資産の金額は、その資産自体の取得代+付随費用(オプション代や納車代など)=取得価額とします。

個人と法人の違い

つまり、個人は所得税法、法人は法人税法での減価償却においての違いってことになります。

法定の償却方法が違う

事業者本人がどちらかを選ばなければ、

所得税法では「定額法」になり、法人税法では「定率法」になります。

この選ばなかった場合に所得税法では「定額法」になり、法人税法では「定率法」になることを

法定の償却方法と言います。

但し、平成28年4月以降に取得した建物・建物付属設備・構築物については、所得税法・法人税法問わずに

必ず「定額法」での償却となります。

定額法、定率法どちらか選びたい場合は、管轄の税務署に行って下さい。

定額法、定率法については詳しくは後述します。

強制償却か任意償却かで違う

所得税法では「強制償却」となり、法人税法では「任意償却」となります。

任意償却では、減価償却をしないことは別に税法に反しないですが

この任意償却の際に減価償却をするしないかの判断は実際に事業をやって僕のように税金の勉強をしながら

お金を払って税理士に相談しながらじゃないと付かないですね。

固定資産を減価償却する理由

固定資産の個別記事を読まないと、この記事の理解は難しいので先にその記事を読んで下さい。

また、なぜ「固定資産」に取り消し線が付いているかの理由も以下の記事を読んで理由を知って下さい。

(まぁ、この後にも理由を書いてますが。)

しかし、軽く固定資産について書きますが、

税務会計上の固定資産の条件は以下全てを満たすものです。

- 取得価額が10万円以上であること

- 使用・保有期間が1年を超えること

- 事業供用であること

更に上の条件を満たして晴れて固定資産になったものは、「価値が年々逓減すること」という条件をまた満たすと

「減価償却資産」となり、そして「減価償却費」という必要経費にやっと認められるようになります。

なので、「固定資産を減価償却する理由」という書き方は不適切です。

「(減価償却資産を)減価償却する理由」ですね。

(減価償却資産を)と、なぜ()で囲っているかと言えば、減価償却資産は減価償却費するものだからです。

なので流れとして・・・

固定資産として計上する(固定資産税などの、固定資産に課せられる税金がかかる)→

「価値が年々逓減すること」という条件を満たして「必要経費」(つまり減価償却費)として替えられて節税ができるということになります。

「価値が年々逓減する固定資産だから、減価償却するのかな?」=減価償却資産だからという理由も

確かに減価償却する理由ではありますが、他にもある・・・ということまでを『とてもややこしい固定資産について解説!』

という記事で書きました。

では、他の理由も続けます。

なぜ資産を減価償却をするのかというと、他の理由としては

「固定資産は複数年にわたって収益に貢献するものなので、費用もその収益と対応付けて計上すべきという[費用収益対応原則]に則りたいから。」

この[費用収益対応原則]を無視すると以下の2つの意味で問題が発生します。

1つ目:損益計算書(PL)が赤字か黒字になるかどうかが、経営者の経営力ではなくてその固定資産を買うかどうかで決まってしまうから。

事業に必要な固定資産の金額が高額であると、購入したその年に全額を費用としてしまうと、

その年度だけ費用が大きくなり大きな赤字となってしまいます。

具体例を出します。

たとえば、営業会社が営業マンの為に社用車1台100万円を普通預金で購入したとします。

しかし減価償却せずに、買った年で丸々100万円をそのまま経費としたら、

仮にその年に買うまでは黒字経営できていたとしたら、赤字になる恐れが生じて来ます。

これが社用車10台とかだと1000万円になってより赤字になる恐れが高まります。

高額な資産を減価償却せずにその年に全額費用とした場合のメリット・デメリットを税務会計・管理会計・財務会計 の面で見ていきます。

税務会計・管理会計・財務会計については、こちらで詳しく書いています。

会計とは?【企業・財務・管理・税務の違いで理解しよう】

税務会計では

確かに、その年の納税額は安くなります。

実際に法人(法人税)は減価償却すべき資産を、減価償却するか否かを決めることができます。

しかし、税務会計で得られる利益、つまり納税額が減ること以上に他の会計時に

減価償却をしないことで減った納税額以上の損失を被ることがあるので利益と損失の比較をしないといけません。

また、個人(所得税)だと「強制償却」によって強制的に減価償却を強いられます。

管理会計では

僕がなぜ自力で青色申告をしているのかと言えば、「BSとPLを理解しないでどう経営するの?」と思っているからです。

そう、管理会計とは自分の事業の方向性をBSとPLから判断するということです。

別に減価償却しなかったからと言って管理会計上では損得はないが、

減価償却するか否かということが、BSとPLを基に経営判断する機会を作るのです。

財務会計では

財務会計とは、銀行や投資家・株主と言った外に向けた会計のことです。

つまりその意味することは、資産を減価償却しなかったら赤字は勿論、

黒字でも場合によっては「費用の額が収益の額にかなり近くなって来てますね・・・。」と判断されて

銀行からの融資がされなくなる、投資家から株式を買ってくれなくなる…

などの損失を被ります。

普通預金を減少させ、車両の額を増加させるように計上した後に、全額費用に替えた後の話しです。

資産として計上した後に、費用には替えたが全額その資産を買った年中に

費用にしてしまったこのパターンを“減価償却しないパターン1”とします。

(借方)車両運搬具 100万円 (貸方)普通預金 100万円

の後に、全額その年に

(借方)減価償却費100万円 (貸方)車両運搬具 100万円

と、やってしまうってことです。

だからこそ、減価償却は青色申告納税者であるその経営者の事業を長期的に救っているのです。

※3 但し、10万円未満の資産ならば、これが個数10で合計100万円になっても、個数100で1000万円となっても、減価償却はしません。詳細は後述してあります。

財務会計的に、PLの方が儲けたか否かがわかるからPLの方が大事だと勘違いしがちですが、実は財務会計的にはBSの方が遥かに大事です!

2つ目:貸借対照表(BS)の資産価値に誤りが生じるから。

個人的には、2つ目の理由の方が深いなと思います。

先程も書いた、“減価償却しないパターン1”

(借方)車両運搬具 100万円 (貸方)普通預金 100万円

の後に、全額その年に

(借方)減価償却費100万円 (貸方)車両運搬具 100万円

減価償却してしまうと、その年以降から車両運搬具の価値が全く無いということは有りえません。

つまり、2021年に買った車両運搬具が全額その年中で減価償却すると

2022年から車両運搬具の価値が0円になるのは有りえません。

これが10万円未満ならば、翌年に0円近く下がる可能性が高いので

だからこそ10万円未満の資産は減価償却せずに消耗品となるのです。

全額その年中に費用に替えてしまう“減価償却しないパターン1”の他に、

そもそも減価償却費に替えないという“減価償却しないパターン2”もあります。

(借方)車両運搬具 100万円 (貸方)普通預金 100万

以上ってことです。

勘が鋭い人はもう気付いたかと思います。

そう、

「車両運搬具がいつまでも、100万円の価値を保てると思うなよ。」ってことです。

10年後、この車両運搬具は10万円の価値があるかどうか疑わしいです。

つまり、車両運搬具という資産は年々価値が下がるものなのに

このパターンで“資産を減価償却しない” ってことは、1年後も2年後も10年後も

「車両運搬具 100万円」と貸借対照表上に記載し続けることを意味します。

仮に10年後に、「車両運搬具 100万円」と書いたら、実際は10万円しか売れなかったら、「車両運搬具100万円じゃないよ!」と素人でも突っ込まれます。

税務会計上でも、費用は計上しないのに固定資産だけ計上してたら

固定資産の計上=固定資産の取得=取得時と取得後の固定資産に対して課せられる税金がかかります笑

なのに、費用を計上しない=税金が安くなりません笑

いや〜、無知だと知らずに国にお金を納めることになりますね〜笑

だからこそ、

(借方)車両運搬具 100万円 (貸方)普通預金 100万円

とした後に、資産を費用に替えないといけません。

(借方)減価償却費 100万円 (貸方)車両運搬具 100万円

しかし、全額をその年で費用にしてしまうと“減価償却しないパターン2”の二の舞になるので、その資産の耐用年数で割るということです。

※厳密には耐用年数で除算するのではなくて、1(減価償却全期間)÷x(耐用年数)=償却率 の、国税庁が四捨五入した償却率で乗算します。

耐用年数と償却率は、国税庁のHPより。

以上、適切な財政状態を把握する為にも減価償却の重要性を説きました。

減価償却費の計上方法は、決算期に資産→費用に振替→最後は1円という仕訳

減価償却する理由がわかったところで、実際に減価償却のやり方を説明します。

普通の減価償却費の計上方法は、以下のようになります。

(例)車両運搬具 100万円 耐用年数5年 の場合

購入時は、一旦全額を資産に計上する(期中取引)

(借方)車両運搬具 100万円 (貸方)普通預金 100万円

複式簿記とは?

勘定科目とは?

にあるように、車両運搬具は資産の1種。

資産が借方にある時は資産は増加する。

ので、車両運搬具は資産。

普通預金も資産なので、貸方にあるので普通預金は減少。

決算期に資産→費用に振替→最後は1円の流れ(決算取引)

(借方)減価償却費 20万円 (貸方)車両運搬具 20万円

費用は借方にある時は、発生(増加)。

資産は貸方にある時は、減少。

これを5回繰り返す。

・・・のだが、車両運搬具を使用している間は備忘価格として1円残します。

また、備忘価額は残存簿価とも言います。

(1円残すために最後の5年目は減価償却費を199,999円にします)

貸借対照表には「車両1円」として残ります。

(勘違いとして、日々の記帳で5年目の貸方車両運搬具を1円にしがちですが誤り。あくまでも貸借対照表上で1円で、5年目の貸方車両運搬具は199,999円です。

借方減価償却費199,999円 なのだから、貸方車両運搬具は199,999円。

借方と貸方は同額にしないといけない。)

(※ただし、一括償却の場合は1円を残さず償却します。一括償却については後ほど。)

つまり、

1年目

(借方)減価償却費 20万円 (貸方)車両運搬具20万円

減価償却費累計 20万円 車両運搬具残高 100万円ー20万円=80万円

2年目

(借方)減価償却費 20万円 (貸方)車両運搬具 20万円

減価償却費累計 40万円 車両運搬具残高 80万円ー20万円=60万円

3年目

(借方)減価償却費 20万円 (貸方)車両運搬具 20万円

減価償却費累計 60万円 車両運搬具残高 60万円ー20万円=40万円

4年目

(借方)減価償却費 20万円 (貸方)車両運搬具 20万円

減価償却費累計 80万円 車両運搬具残高 40万円ー20万円=20万円

5年目

(借方)減価償却費 20万円 (貸方)車両運搬具 20万円

減価償却費累計 100万円 車両運搬具残高 20万円ー20万円=0円

ではなくて、車両運搬具を使用している間は備忘価格(残存簿価)として1円残します。 ので、

(借方)減価償却費 199,999円 (貸方)車両運搬具 199,999円

減価償却費累計 999,999円 車両運搬具残高 20万円ー199,999円=1円

6年目(借方)減価償却費 1円 (貸方)車両運搬具1円

※売却時に1円より高く売れた場合には「固定資産売却益」として収益として計上します。

逆に手数料などがかかった場合には「固定資産売却損」として計上します。

減価償却金額が、10万円・20万円・30万円の場合

10万円未満

これは、既出の※3のことです。

つまり99,999円までは減価償却せず「消耗品費」などで計上します。

(白色申告の時、単発の税理士に「20万円未満なので消耗品でも良いですよ。」と言われたことがあるので、稀に税理士によっては仕訳の方法が違うようです。)

10万円以上〜20万円未満

10万円以上〜199,999円までは、

- 普通の減価償却

- 一括償却

- 少額減価償却資産の特例

のいずれかを、青色申告納税者自身の判断で決めます。

一括償却とは、その資産の耐用年数ではなく「3年間」での減価償却のことです。

例えば、工具器具備品MacBookを15万円で購入した場合は5万円ずつ3年で償却し、

普通の減価償却のように最後の3年目で備忘価額1円とせずに、3年で全額償却します。

20万円以上〜30万円未満

30万円未満の場合には「少額減価償却資産の特例」を適用することができ、一括して費用に計上することができます。

ただし、以下の条件があります。

- 青色申告法人である中小企業者であること。

- 特例の合計限度額は300万円まで。

- 期限は令和4年3月31日まで。

計上するときには以下のようになります。

(例)工具器具備品 iMac 25万円

【購入時は、一旦全額を資産に計上(期中取引)】

(借方) 工具器具備品25万円 (貸方)普通預金 25万円

【決算期に一括して費用に振替(決算取引】

(借方)減価償却費 25万円 (貸方)工具器具備品25万円

高額でも減価償却しない固定資産

また補足ですが、減価償却をする勘定科目は減価償却資産だけであって

純資産・負債・収益・費用は勿論、資産も流動資産も当座資産も、何なら固定資産であったとしても減価償却はしませんからね〜笑

「え?」と思った方は、最初から読みましょう笑

この、「高額でも減価償却しない固定資産」というのは冒頭でも書いています。

価値が逓減しない固定資産は減価償却しないということになります。

というより、「高額でも減価償却しない固定資産」という書き方は、

「固定資産は減価償却するもの」という定義ってことなのですが、

固定資産は価値が逓減して始めて減価償却するので勘違いしないようにして下さい。

例えば、価値が逓減しない固定資産とは以下のようなものです。

- 土地(借地権など含む)

- 電話加入権

- 骨董品

- 美術品

- 敷金や保証金で返還されるもの

- ゴルフ会員権

- 有価証券

- 乳牛子牛など生育中の生き物で成熟前のもの

減価償却費用の計算(償却)方法

いよいよ、減価償却費の中で最難関の計算です笑

定額法と定率法の、2種類の計算(償却)方法があります。

とりあえず、この記事で出てくる金額は冒頭でも書いてある通り「取得価額」で表記してあります。

法定の償却方法について

固定資産は、定額法か定率法かを自分で選べますが早く費用化したいならば定率法がオススメです。

既に書きましたがどちらかを選ばなかった場合は、所得税法では定額法が法定、法人税法では定率法が法定です。

但し、平成28年4月以降の以下の表に載っている固定資産の償却方法は限定されていますので注意が必要です。

(厳密に言うと、所得税は平成28年度以降で、法人税は平成28年4月1日以降の取得分が対象です。)

表を見ると、建物、建物付属設備・構築物、無形固定資産は定額法でしか計算できないという点で注意です。

| 建物 | ||||

| 建物付属設備・構築物等 | ||||

| 機械装置、工具器具備品

、車両運搬具等 |

||||

| 無形固定資産 | ||||

定額法

定額法の計算式は、「取得価額×定額法の償却率」です。

なぜ「取得価格÷耐用年数」ではないのか?

1(減価償却全期間)÷x(耐用年数)=償却率 で乗算します。

耐用年数と償却率は、国税庁のHPより。

単純に、取得価額と耐用年数の除算だと割り切れない数になるからです。

【例】

車両運搬具100万円

事業供用日 2022年1月1日

個人の事業年度:1月1日~12月31日

法定耐用年数:6年

100万円÷6=166,666.666…円

そこで、

1(減価償却全期間)÷x(耐用年数)=償却率 の式を使うと

1÷6=0.166666…

勿論、これも割り切れないが国税庁が四捨五入して「耐用年数6年時の、償却率は0.167」と決めているので、この償却率0.167を使います。

例を更新すると、

【例】

車両運搬具 100万円

事業供用日 2022年1月1日

個人の事業年度:1月1日~12月31日

法定耐用年数:6年

定額法の償却率:0.167

(耐用年数と償却率は、国税庁のHPより。)

定額法の話に戻します。

定額法とは、「取得価額×定額法の償却率」 なので、

100万円÷0.167=167,000円 です。

通常の減価償却なので、

(借方)車両運搬具 100万円 (貸方)普通預金 100万円

と資産で計上した後に、以下のように計上します。

1年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

2年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

3年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

4年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

5年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

6年目 (借方)減価償却費 166,999円 (貸方)車両運搬具 166,999円

7年目 (借方)減価償却費 1円 (貸方)車両運搬具 1円

以上、167,000円 が定額なので定額法という名前になっています。

事業供用日が年の途中の場合の定額法

つまり、事業供用日が2022年1月1日以外の月の場合です。

これは日割りではなく月割です。

例えば、2022年8月17日だとします。

【例】

車両運搬具 100万円

事業供用日 2022年8月17日

個人の事業年度:1月1日~12月31日

法定耐用年数:6年

定額法の償却率:0.167

(耐用年数と償却率は、国税庁のHPより。)

1年目での、事業供用期間は8〜12月の5ヶ月間なので

167,000円×(5÷12)=69,583円 と167,000円を月割りします。

そうすると、7年目が1年目で月割した影響で95,416円になります。

1年目 (借方)減価償却費 69,583円 (貸方)車両運搬具 69,583円

2年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

3年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

4年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

5年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

6年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

7年目 (借方)減価償却費 95,416円 (貸方)車両運搬具 95,416円

8年目 (借方)減価償却費 1円 (貸方)車両運搬具 1円

ということになります。

定率法

ややこしいので、頑張って下さい笑

計算式を出します。

「未償却残高×定率法の償却率」

耐用年数と償却率は、国税庁のHPより。

【例】

車両運搬具 100万円

事業供用日 2022年1月1日

個人の事業年度:1月1日~12月31日

法定耐用年数:6年

定率法の償却率:0.333

改定償却率:0.334

保証率:0.09911

(耐用年数と償却率は、国税庁のHPより。)

償却保証額=取得価額× 定率法保証率 なので

償却保証額=100万円×0.09911=99,110円

定額法でも特に年の途中で事業供用にした償却資産の為にも未償却残高を載せたほうが良いのですが、

定率法では未償却残高に償却率を乗じるので必ず未償却残高も載せます。

1年目 (借方)減価償却費 333,000円 (貸方)車両運搬具 333,000円

1年目での未償却残高1,000,000円 に償却率0.333 を乗じる。

でも良いのですが、「未償却残高」が曖昧なので

まだ何も手を付けてない残高を「期首残高」

付けた後の残高を「期末残高」とします。

他の記事では、「期首・期末帳簿価額」「期首・期末日の残高」だったりと言い方がバラバラです。

よって、

1年目での期首残高1,000,000円 に償却率0.333 を乗じる。

1年目 (借方)減価償却費 333,000円 (貸方)車両運搬具 333,000円

1年目での期末残高1,000,000円-333,000円=667,000円

2年目での期首残高1,000,000円-333,000円=667,000円に 償却率0.333 を乗じる。

2年目 (借方)減価償却費 222,111円 (貸方)車両運搬具 222,111円

2年目での期末残高667,000円-222,111円=444,889円

3年目での期首残高667,000円-222,111円=444,889円に 償却率0.333 を乗じる。

3年目 (借方)減価償却費 148,148円 (貸方)車両運搬具 148,148円

3年目での期末残高444,889円-148,148円=296,741円

4年目での期首残高444,889円-148,148円=296,741円に 償却率0.333 を乗じる。

4年目 (借方)減価償却費 98,814円 (貸方)車両運搬具 98,814円

4年目での期末残高296,741円-98,814円=197,927円

は、取り消し線が付けられている文章が誤りなのでアウトです笑

償却保証額=100万円×0.09911=99,110円 なので 98,814円はこの額を下回るので

下回った場合は、改定償却率 0.334を乗じます!

そして、改定償却率を乗じるのは、未償却残高ではなくて“改定取得価額”です!

改定取得価額とは、296,741円のことです。

つまり、改定取得価額とは、とある年の「期首残高×(改定前)償却率」の額が、「償却保証額」を初めて下回った年の

期首残高のことですね。

なので、

4年目からの改定取得価額296,741円に、改定償却率0.334を乗じる。

4年目 (借方)減価償却費 99,111円 (貸方)車両運搬具 99,111円

4年目での期末残高296,741円-99,111円=197,630円

補足として、改定取得価額に改定償却率を乗じた額が99,111円となって、

償却保障額の99,110円より1円上回ったことからおそらく多くの人が

自分の計算は合っているな!

と思いがちですが、

実はこの後で事業供用日が年の途中の場合の定率法を書いていますが、別に上回らせる為の改定償却率ではないので

下回ることがあります。

そして、償却保証額を下回った年以降からの減価償却費は、期首残高が償却保証額を下回るまで「改定取得価額×改定償却率」の額で一定です!

本当、物事は文字の羅列だけでは理解不能ですね。

じゃあ続けます。

5年目での未償却残高296,741円-99,111円=197,630円に 改定償却率0.334 を乗じる。

5年目 (借方)減価償却費 66,008円 (貸方)車両運搬具 66,008円

5年目での期末残高197,630円-66,008円=131,622円

取り消し線が付けられた部分は、直前で言った通りです。

未償却残高の296,741円に、4年目の99,111円を引いた額に0.334を乗じたい気持ちはわかりますがダメです。

減価償却費は、99,111円で一定です。

よって、

5年目からの改定取得価額296,741円に、改定償却率0.334を乗じる。

(5年目での期首残高296,741円-99,111円=197,630円)

5年目 (借方)減価償却費 99,111円 (貸方)車両運搬具 99,111円

5年目での期末残高197,630円-99,111円=98,519円

6年目は、改定取得価額296,741円に 改定償却率0.334 を乗じる。

(6年目での期首残高197,630円-99,111円=98,519円)

6年目 (借方)減価償却費 99,111円 (貸方)車両運搬具 99,111円

6年目での期末残高98,519円-99,111円=-592円

6年目の期首残高が98,519円だけは合っています。

しかし、

償却保証額を下回った年以降からの減価償却費は、期首残高が償却保証額を下回るまで「改定取得価額×改定償却率」の額で一定です!

とさっき言ったばかりなので、償却保障額である99,110円を期首残高の98,519円が下回ったので

6年目の減価償却費は99,111円ではなくて、98,519円でもなく

残存簿価(備忘価額)として1円として残さないといけないので、98,518円です。

6年目での期首残高197,630円-99,111円=98,519円

6年目 (借方)減価償却費 98,518円 (貸方)車両運搬具 98,518円

6年目での期末残高98,519円-98,518円=1円

かなり噛み砕いて説明したので理解できたかなと思いますが、

この記事で理解ができないなら他のサイト記事ではもっと分かりにくいので

頑張ってこの記事で理解して頂きたいです笑

事業供用日が年の途中の場合の定率法

さて、やって行きましょう笑

【例】

車両運搬具 100万円

事業供用日 2022年8月17日

個人の事業年度:1月1日~12月31日

法定耐用年数:6年

定率法の償却率:0.333

改定償却率:0.334

保証率:0.09911

(耐用年数と償却率は、国税庁のHPより。)

償却保証額=取得価額× 定率法保証率=100万円×0.09911=99,110円

1年目での期首残高1,000,000円×(5÷12)=416,667円に償却率0.333 を乗じる。

1年目 (借方)減価償却費 138,750円 (貸方)車両運搬具 138,750円

1年目での期末残高1,000,000円-138,750円=861,250円

2年目での期首残高1,000,000円-138,750円=861,250円に 償却率0.333 を乗じる。

2年目 (借方)減価償却費 286,796円 (貸方)車両運搬具 286,796円

2年目での期末残高861,250円-286,796円=574,454円

3年目での期首残高861,250円-286,796円=574,454円に 償却率0.333 を乗じる。

3年目 (借方)減価償却費 191,293円 (貸方)車両運搬具 191,293円

3年目での期末残高574,454円-191,293円=383,161円

4年目での期首残高574,454円-191,293円=383,161円に 償却率0.333 を乗じる。

4年目 (借方)減価償却費 127,592円 (貸方)車両運搬具 127,592円

4年目での期末残高383,161円-127,592円=255,569円

5年目での期首残高383,161円-127,592円=255,569円に 償却率0.333 を乗じる。

5年目 (借方)減価償却費 85,104円 (貸方)車両運搬具 85,104円

5年目での期末残高255,569円-85,104円=170,465円

5年目での、未償却残高255,569円に償却率0.333を乗じた85,104円は償却保障額の99,110円を下回るので

5年目以降からは、255,569円を改定取得価額に改定償却率0.334を乗じます。

5年目からの改定取得価額255,569円に、改定償却率0.334を乗じる。

(5年目での期首残高383,161円-127,592円=255,569円)

5年目 (借方)減価償却費 85,360円 (貸方)車両運搬具 85,360円

5年目での期末残高255,569円-85,360円=170,209円

先程も書きましたが、

償却保障額の99,110円より下回ったけど計算間違いかな?

と不安を抱く必要はありません!

計算は合っています。

そして、

5年目の減価償却費は1円引いて85,359円だっけ?

と勘違いも生じやすいのですが、まだ期末残高が170,209円なのでこの残高が99,110円より下回るまで

減価償却費は常に85,360円です!お間違えないように!!

6年目からの改定取得価額255,569円に、改定償却率0.334を乗じる。

(6年目での期首残高255,569円-85,360円=170,209円)

6年目 (借方)減価償却費 85,360円 (貸方)車両運搬具 85,360円

6年目での期末残高170,209円-85,360円=84,849円

7年目からの改定取得価額255,569円に、改定償却率0.334を乗じる。

(7年目での期首残高170,209円-85,360円=84,849円)

7年目 (借方)減価償却費 85,360円 (貸方)車両運搬具 85,360円

7年目での期末残高84,849円-85,360円=-511円

期首残高だけは合っていますが、残高が償却保障額を下回ったので

7年目での期首残高170,209円-85,360円=84,849円

7年目 (借方)減価償却費 84,848円 (貸方)車両運搬具 84,848円

7年目での期末残高84,849円-84,848円=1円

以上、お疲れさまでした!

減価償却費用の記帳方法

何気にこの記帳方法も、やや難関なのですがきっとあなたは理解できることでしょう笑

また、この減価償却費の記帳方法とは、貸借対照表の記事の『貸借対照表の表示方法は2種類ある』という見出しと同じ内容です。

【例】

車両運搬具 100万円

事業供用日 2022年1月1日

個人の事業年度:1月1日~12月31日

法定耐用年数:6年

定額法の償却率:0.167

償却方法:定額法

(耐用年数と償却率は、国税庁のHPより。)

直接控除法

ここまで理解したあなたなら、直接法はマスターしています!

なぜならば今までの記帳法は直接法だったからです。

一応、また載せてみます。

1年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

2年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

3年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

4年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

5年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

6年目 (借方)減価償却費 166,999円 (貸方)車両運搬具 166,999円

7年目 (借方)減価償却費 1円 (貸方)車両運搬具 1円

これをまずは仕訳帳に付けます。

【1年目】

そもそも、

1年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

の前に、車両運搬具を現金で取得しないといけないのでその仕訳を先にします。

また、現金は2022年1月1日時点で1,000,000円持っているとします。

総勘定元帳へ転記します。つまり、車両運搬具の取得を現金で1,000,000円で行ったので、現金の残高は0円となります。

資産が貸方にある時は、資産は減少でしたね。

(この総勘定元帳は“標準式”なので、現金の残高がわかりませんね。)

車両運搬具も転記します。

以上、車両運搬具の取得時の仕訳→総勘定元帳への転記が完了しました。

やっと減価償却費です。

今回の記帳方法で、記帳年月日がやっと「年単位」でしか扱って来なかったのが、「日単位」になりました。

上のスクショの通り、減価償却費の計上とそれに伴う当該資産の減少は、期末日に行うということです。

期末日が12月31日なら、12月31日に記帳するということです。

んで、総勘定元帳へ転記。

1年目は以上なので、2年目以降は

2年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

3年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

4年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

5年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

6年目 (借方)減価償却費 166,999円 (貸方)車両運搬具 166,999円

7年目 (借方)減価償却費 1円 (貸方)車両運搬具 1円

です。

まだまだ続きます笑

これを貸借対照表に表します。

1年目12月31日時点

1,000,000円分の車両運搬具を、167,000円分減価償却費にするので12月31日時点で残りは833,000円となります。

直接控除法という名前とは、このように資産から直接減価償却費分を差し引くからです。

この、減価償却費を引いた12月31日という期末日に記帳された「833,000円」という額は、

先程言った通り期末残高のことです。つまり、未償却残高のことです。

直接控除法は、未償却残高はわかるが車両運搬具の取得価額がわからないのがデメリットだからこそ

次に出てくる間接控除法があるのです。

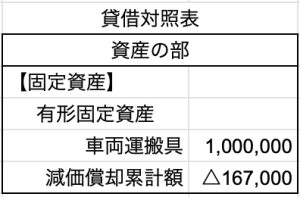

間接控除法

1年目12月31日時点

どうでしょうか、減価償却累計額という勘定科目が「△167,000」となっているところから

△というのはマイナスという意味なので、1,000,000円から直接引かずに間接的になっているように見えるかと思います。

こうすれば、車両運搬具の取得価額もわかるし、引き算をすれば未償却残高もわかるということになっています。

ちなみに、無形固定資産は常に直接控除法ですので注意をして下さい。

減価償却累計額とは?

実は、減価償却累計額とは資産のマイナスの勘定科目です。

常に減価償却累計額は貸方にあります。

また、資産の評価勘定は貸方に、資本と負債の評価勘定は借方に記帳するので

減価償却累計額は資産なので貸方で合っています。

評価勘定の詳しいことは個別の記事に任せますが

イメージとしては、今回の減価償却累計額のように資産の残高を直接引かずに、減価償却累計額とすると

「〇〇円の資産が、〇〇円減少しましたよ。」という表現になっていてこれが評価になっているということです。

対して、直接法だと「資産が〇〇円」とだけの表現になって評価になっていません。

評価勘定についての記事は、以下です。

評価勘定を、使われている理由と減価償却累計額と貸倒引当金の実例を知れば理解し易いです

1年目 (借方)減価償却費 167,000円 (貸方)減価償却累計額 167,000円

2年目 (借方)減価償却費 167,000円 (貸方)減価償却累計額 167,000円

3年目 (借方)減価償却費 167,000円 (貸方)減価償却累計額 167,000円

4年目 (借方)減価償却費 167,000円 (貸方)減価償却累計額 167,000円

5年目 (借方)減価償却費 167,000円 (貸方)減価償却累計額 167,000円

6年目 (借方)減価償却費 166,999円 (貸方)減価償却累計額 166,999円

7年目 (借方)減価償却費 1円 (貸方)減価償却累計額 1円

仕訳帳への記帳、総勘定元帳への転記は一度自分でやってみて下さい。

減価償却は決算取引である

既に、「期中取引」とか「決算取引」とか書いていたかと思いますが

決算取引のことがわからない人が多いと思うので、こちらで理解して下さい!

取引とは?実は色々な種類がある!(資本取引だけ個別記事)

読んだら読み続けて下さい!

固定資産取得時は期中取引

「購入時は、一旦全額を資産に計上する(期中取引)」という見出しのことです。

(借方)車両運搬具 100万円 (貸方)普通預金 100万円

(まぁ、交換取引でもありますが今回はあまり関係ない。)

個人的には「当期の減価償却費の額は固定資産を取得した月によって変わる。」ので、

期中取引であると解釈する方が適切かなと思います。

減価償却費と減価償却累計額は決算取引

これも「決算期に資産→費用に振替→最後は1円の流れ(決算取引)」という見出しの通りです。

固定資産の取得は期中取引だけど、10万円を超えると翌期以降はその固定資産の価値が減るので

固定資産の価値が減るということと(貸方)、その固定資産を減らす勘定科目(借方)

という仕訳は決算取引ってことです!

(直接法)

1年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

2年目 (借方)減価償却費 167,000円 (貸方)車両運搬具 167,000円

・・・

(間接法)

1年目 (借方)減価償却費 167,000円 (貸方)減価償却累計額 167,000円

2年目 (借方)減価償却費 167,000円 (貸方)減価償却累計額 167,000円

決算取引であることを説明するのに、直接法は要らなかったですね笑

以上、とても長くなりましたがお読み頂きましてありがとうございました。