所得金額とは

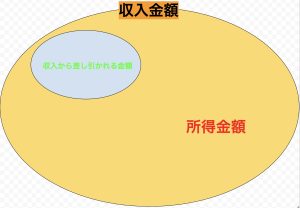

1年間(1月1日から12月31日まで)の全ての収入金額から収入から差し引かれる金額を差し引いた残りの額のこと。

です。

図にすると分かり易いですかね。

所得には色々種類がありまして、所得の種類によっては収入に該当する金額は異なります。

※ちなみに、「収入から差し引かれる金額」とは基礎控除のことではないです!

基礎控除は、所得控除の1つです。

所得には10種類ある

表一覧にしてみました。

| 種類 | 概要 | 課税方法 | |

| 事業所得(営業等・農業) | 商・工業や漁業、農業、 自由職業などの自営業から生ずる所得 |

総合 | |

| 事業規模で行う、株式等を譲渡したことによる所得や先物取引に係る所得 | 申告分離 | ||

| 不動産所得 | 土地や建物、船舶や航空機などの 貸付けから生ずる所得 |

総合 | |

| 利子所得 | 公社債や預貯金の利子などの所得 | 源泉分離 | |

| 国外で支払われる預金等の利子などの所得 | 総合 | ||

| 配当所得 | 法人から受ける剰余金の配当、 公募株式等証券投資信託の収益の分配などの所得 ※申告分離課税を選択したものを除く。 |

総合 | |

| 上場株式等に係る配当等、 公募株式等証券投資信託の収益の分配などで 申告分離課税を選択したものの所得 |

申告分離 | ||

| 特定目的信託の社債的受益権の 収益の分配などの所得 |

源泉分離 | ||

| 給与所得 | 俸給や給料、賃金、賞与、歳費などの所得 | 総合 | |

| 雑所得 | 公的年金等 | 国民年金、厚生年金、確定給付企業年金、確定拠出企業年金、恩給、一定の外国年金などの所得 | 総合 |

| その他 | 原稿料や講演料、生命保険の年金など 他の所得に当てはまらない所得 |

総合 | |

| 業(事業規模を除く。)として行う、 株式等を譲渡したことによる所得や先物 取引に係る所得 |

申告分離 | ||

| 公社債の償還差益のうち、 一定の割引債の償還差益などの所得 |

源泉分離 | ||

| 譲渡所得 | ゴルフ会員権や金地金、 機械などを譲渡したことによる所得 |

総合 | |

| 土地や建物、借地権、 株式等を譲渡したことによる所得※株式等の譲渡については事業所得、 雑所得となるものを除く。 |

申告分離 | ||

| 一時所得 | 生命保険の一時金、賞金や懸賞当せん金などの所得 | 総合 | |

| 保険・共済期間が5年以下の一定の 一時払養老保険や一時払損害保険の所得など |

源泉分離 | ||

| 山林所得 | 所有期間が5年を超える山林(立木)を 伐採して譲渡したことなどによる所得 |

申告分離 | |

| 退職所得 | 退職金、一時恩給、確定給付企業年金法及び 確定拠出年金法による一時払の老齢給付金などの所得 |

申告分離 | |

また、他9種類のどの所得にも該当しない所得を「雑所得」と言います。

それぞれの所得には表の通り収入金額・収入から差し引かれる金額・所得控除と認められる要件・条件、課税方法が違います。

詳しくは、以下の記事をお読み下さい。

課税方法については、この記事に詳しく書いています。

所得への課税方法とは?

また所得について知るべき主な理由は所得税の為です。

以下の記事も併せてお読みください。