仕訳帳を簡潔に

仕訳帳とは、「青色申告決算書」を完成させる基になる帳簿の1つに当たるものであるのと同時に、

帳簿の中でも最も重要な“主要帳簿”にも当たる帳簿のことです。

主要簿は、この仕訳帳と総勘定元帳に分かれます。

日々の取引を仕訳帳に付けて、総勘定元帳へ転記する

まず、総勘定元帳と仕訳帳の違いとして、どちらも主要簿ですが

日々の取引を日付順に記帳したものを仕訳帳と言います。

そして仕訳帳は、勘定科目を全て1つにまとめて日付順にしただけの帳簿なので、

「現金だけの取引が見たい」「預金口座の取引が見たい」となった時に

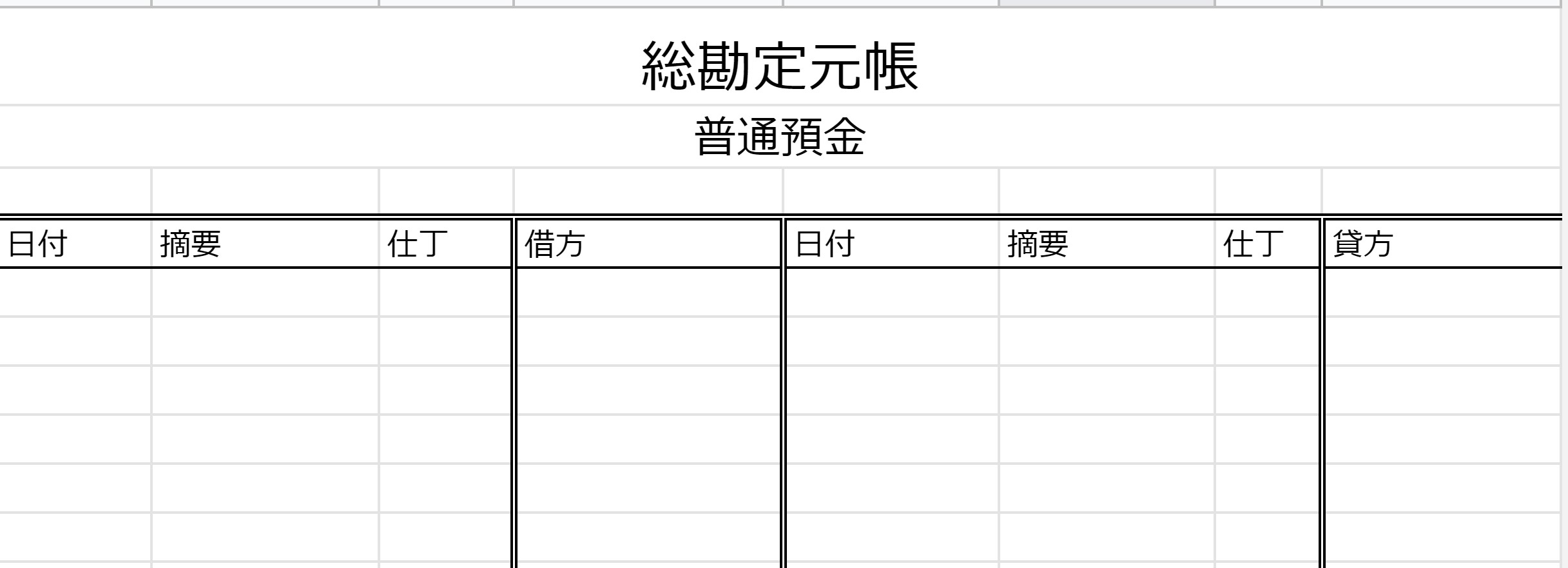

仕訳帳だと見にくいので、勘定科目別にしたのが総勘定元帳です。

なので、仕訳帳を付けた後に、総勘定元帳に転記するというのが流れです。

なので、この仕訳帳の見方と書き方を勉強した後は、総勘定元帳を勉強して下さい。

仕訳帳の書き方

さて早速、最大関心事であろう仕訳帳の書き方を書いていきます。

単式簿記、複式簿記にも出て来たこの例をまたここでも使っていきます。

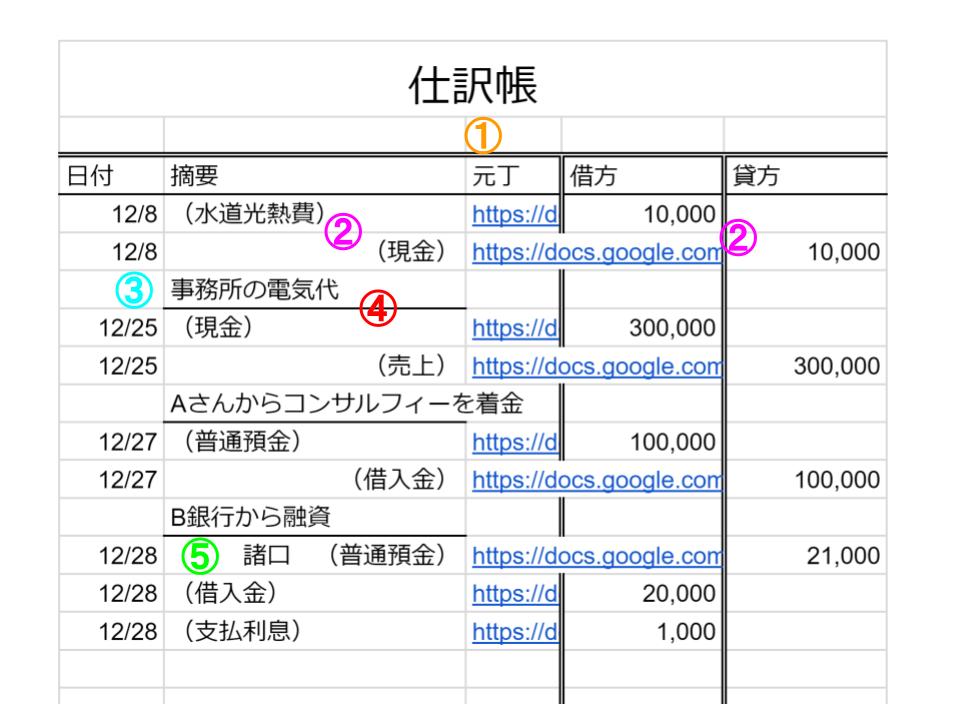

例1:12月8日に電気代を10,000円、現金で支払った場合

単式簿記→12月8日 支出 電気代 10,000円

複式簿記→12月8日 電気代 10,000円 / 現金 10,000円

例2:12月25日に商品30万円を売り上げて、現金でもらった場合

単式簿記→12月25日 収入 商品売上 30,000円

複式簿記→12月25日 現金300,000円 / 商品売上 300,000円

例3:12月27日に金融機関から100,000円の借入れをした場合

単式簿記→12月27日 収入 借入金 100,000円

複式簿記→12月27日 普通預金100,000円 / 借入金 100,000円

そして、もう1つ例を付け加えます。

例4:12月28日に借入金元本20,000円とその利息1,000円、合計21,000円が、預金口座から引き落とされた場合

仕訳帳とは、白色申告では使わず青色申告で使う帳簿なので

青色申告と言えば、複式簿記なので例1~3の

- 複式簿記→12月8日 電気代 10,000円 / 現金 10,000円

- 複式簿記→12月25日 現金300,000円 / 商品売上 300,000円

- 複式簿記→12月27日 普通預金100,000円 / 借入金 100,000円

だけ使います。

【例表】

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 12/8 | 費用>水道光熱費 | 10,000 | 資産>現金 | 10,000 |

| 12/25 | 資産>現金 | 300,000 | 収益>売上 | 300,000 |

| 12/27 | 資産>普通預金 | 100,000 | 負債>借入金 | 100,000 |

| 12/28 | 負債>借入金 | 20,000円 | 資産>普通預金 | 20,000円 |

| 12/28 | 負債>支払利息 | 1,000円 | 資産>普通預金 | 1,000円 |

では、これを仕訳帳へ記入し、その説明もします。

①元丁

仕訳帳から総勘定元帳に転記した時に、

転記先の総勘定元帳の参照の為と、同時に転記が完了したことを示すものです。

どうやら一般的には、元丁には転記先の総勘定元帳のページ数を載せるようですが

青色申告で最大65万円の控除を受ける為に電子帳簿でないといけないのと

僕は帳簿をGoogle スプレッドシートを使っているので、転記先の総勘定元帳のセルへのリンクを

元丁に載せています。

②摘要・借方・貸方

“摘要”とは、「大切なことを抜き出したもの」という意味で、

つまり「取引の本質を簡潔に述べよ」ということ。

特に強調したいことは摘要列に載っていて、()で囲まれた単語は勘定科目です。

()で囲まれた勘定科目は、借方ならば左寄せ、貸方ならば右寄せに記して、

借方列と貸方列にそれぞれ金額を載せます。

③小書

摘要列にあって、()に囲まれていなくて且つ同じセルに

()で囲まれた勘定科目も載っていないものを“小書”と言います。

小書には、「どこへの支出なのか?」「どこからの収入なのか?」

「何に対して払ったお金なのか?」「どんな理由で貰ったお金なのか?」を記します。

④仕切り線

説明不要だと思いますが、取引を見易くする為に引いている線です。

⑤諸口

摘要列にあって、()に囲まれていなくて且つ同じセルに

()で囲まれた勘定科目も載っているものを“諸口”と言います。

複式簿記は、1つの取引を借方と貸方の2つの側面で記帳する記帳方法ですが

1つの取引で借方、もしくは貸方が複数から成る場合に諸口を使います。

最後に!エクセルもプレゼント!

では、エクセルのプレゼントです。

仕訳帳は複式簿記を理解していないと記すことができないので以下より勉強して下さい。

そして、仕訳帳の次は総勘定元帳です。

ツイッターもフォローして下さい!