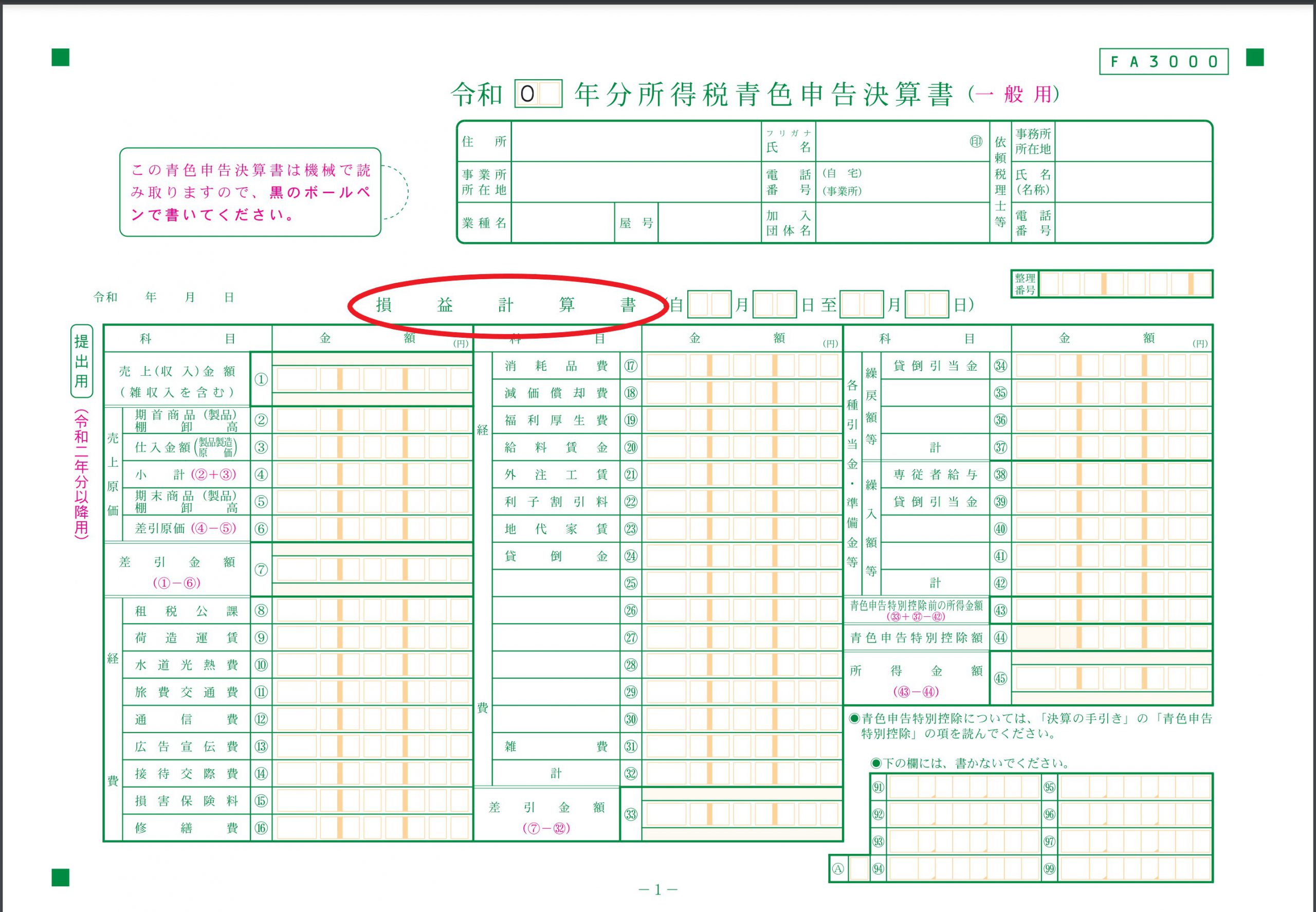

損益計算書は青色申告の際に必要な知識

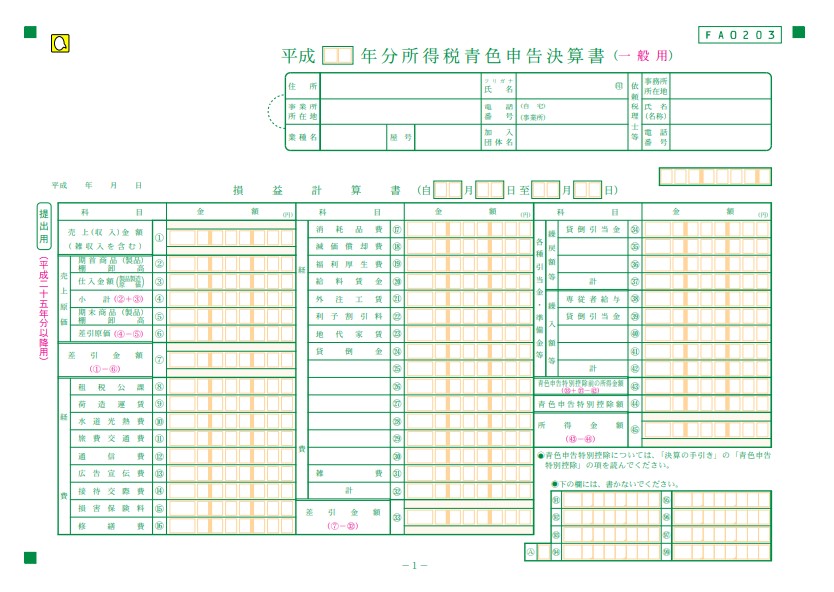

損益計算書とは、以下いずれかの青色申告決算書の1~3枚目にある項目です。

現金主義の方は、「収支計算書」と名前が変わっていますね。

※(ちなみに、白色申告の際は「収支内訳書」になります。)

損益計算書とは、以下『簿記とは?』という記事の引用ですが、

確定申告、とりわけ“青色申告”の際に必要な知識だから習得する必要があるのです。

簿記の目的は、貸借対照表と損益計算書を作成する為、

貸借対照表と損益計算書を作成する目的は、確定申告を行う為です。

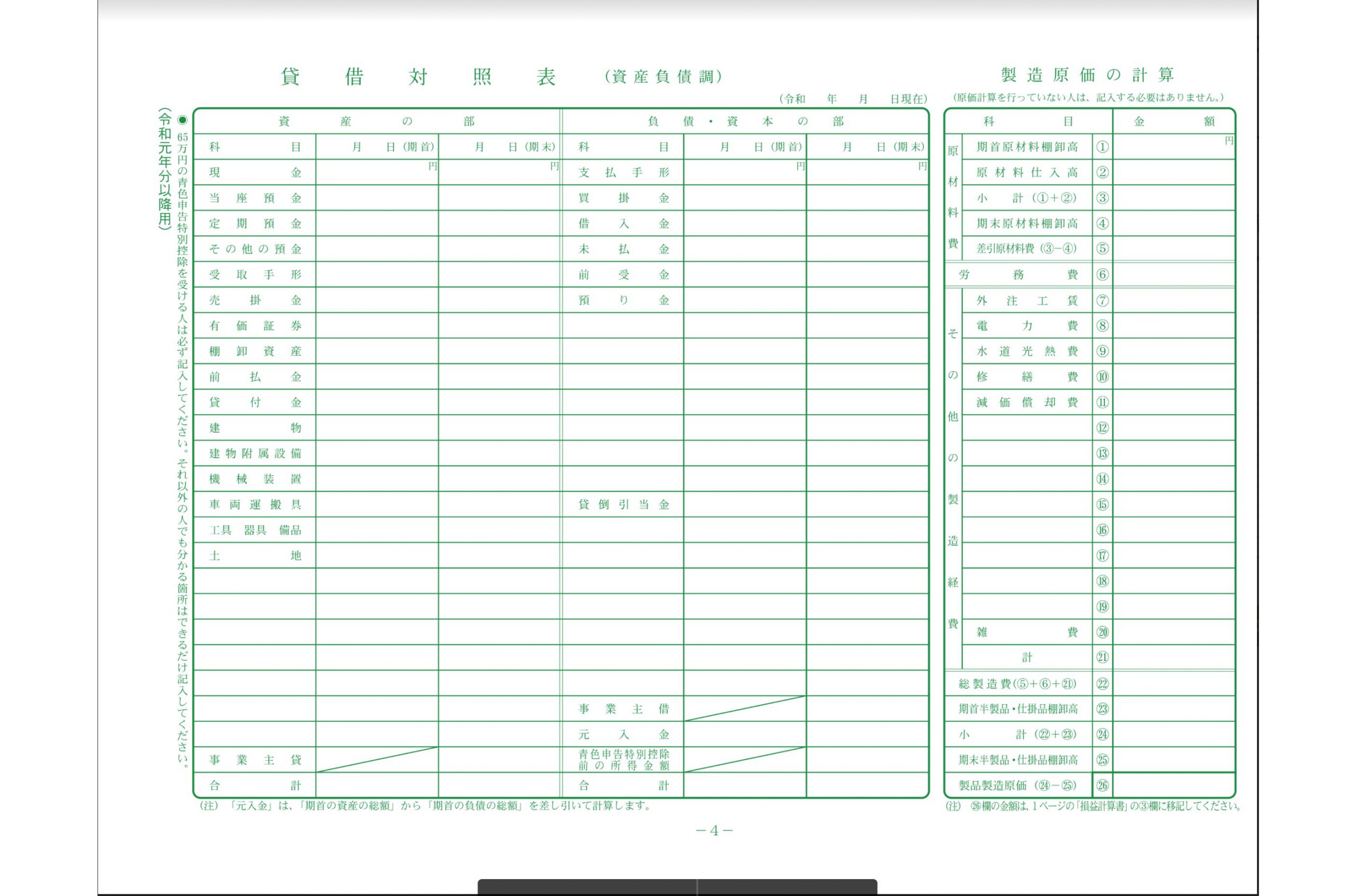

貸借対照表も、青色申告の際に必要です。

青色申告も複雑なので個別記事も併せてお読みください。

そもそも損益計算書とは何か?

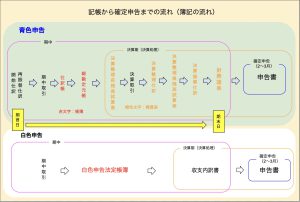

記帳から確定申告までの流れは以下の図になりますが、貸借対照表とは決算書の1つのことです。

もっと詳しく言うと、損益計算書と貸借対照表が2つで1セットとなって、毎年3月15日までの提出期限となっている確定申告書を作成する基となる書類です。

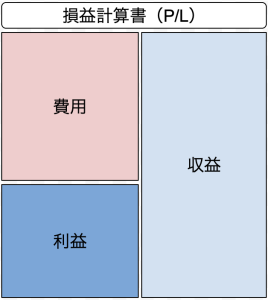

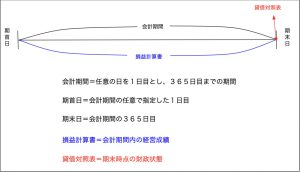

そして、損益計算書とは以下の図にもあるように会計期間内の経営成績を表すものということです。

個人事業主から起業をし始めた方が最初に行う確定申告は、ほとんどが白色申告だと思いますが

その際に使う決算書類が「収支内訳書」です。

白色申告(収支内訳書)とは?

収支内訳書を使って白色申告をしたことがもしあるのであれば、収支内訳書の青色申告バージョンは

単に「損益計算書」と名前が変わっているだけです。(単式簿記と複式簿記で違うとかで、言い過ぎかとは思いますが。)

なので、損益計算書は貸借対照表よりはあまり難しいと思わなくても良いです。

もう収支内訳書で確定申告をしたことがあるのであれば、収支内訳書は1年間での収益と費用、

つまり1年間の経営成績を表すものであるので損益計算書も同じです。

対して、貸借対照表は決算日における財政状態(資産、負債、純資産)を表しています。

貸借対照表(BS)とは?

損益計算書のことを理解するには、青色申告、つまり複式簿記を理解し、主要簿(仕訳帳・総勘定元帳)、補助簿(略)を理解すれば良いです。

なぜならば、損益計算書は日々の記帳で使われる主要簿と補助簿をただまとめているだけだからです。

以上、結論は青色申告の記事を読み始めることから始めて下さい。

また、

損益計算書と貸借対照表の違いと、それぞれの理解が深まるとある記事の

「固定資産を減価償却する理由」という見出しを読むと良いでしょう。