日本に限らず、ほとんど全ての国では経済の側面で見た時に、

全国民は

- 政府

- 企業

- 家計

という3つの経済主体の1つ以上に属します。

つまり、今回の記事は経済主体の1つである「企業」について書かれている記事ということになります。

なので、企業が最上位の概念となり、会社や法人はその下位の概念になるということですね。

経済主体の1つである企業は、「経済」の「主体」であるので、

日本経済の活性化の一躍を担う、個人や団体のことを言います。

では、企業より下位の概念について階層的に表して個別に解説していきます。

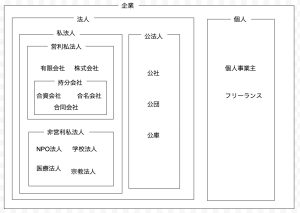

法人

法律上の義務や権利の主体として、社会的に実在している人間のことを、自然人と言います。

対して、一定の目的を果たす為に結成された個人の集団(社団)や、一定の目的のために拠出された財産の集合(財団)に対して

法的人格を付与し、権利や義務の主体となることを認めたものが法人です。

私法人

憲法や行政法などの公法規範により機構や権限が定められた法人を公法人と言い、私法上の法人を私法人と言います。

つまり、両者の違いは「公法規範」なのか「私法」なのか、どっちが拠り所なのかが大きな違いがあります。

「公法規範」とはつまり、国や地方公共団体の利益(公益)の為のもので、

「私法」とは、私人間(私人同士)の法律関係、自分自身を含む何か特定の人の利益のためのものです。

私人とは、公人の対義語であって、公共的な立場から離れた個人のことで、一般人と呼ばれています。

他の記事では、「私法人は、営利目的の法人である。」と書かれていることがありますが、厳密的には誤りです。

私法人は、私人が集まった団体が、自分自身を含む何か特定の人の利益のための法人(営利私法人)、の他にも、

不特定多数の人の利益(公益)のための法人(非営利私法人)もあるからです。

よって「私法人は、営利目的の法人である。」ではなくて、

「営利目的の法人が、営利私法人」ということになります。

営利私法人

と、言うことで営利目的な法人である「営利私法人」についてです。

営利目的とは、自分自身を含む何か特定の人の利益のためという意味です。

おそらく、色々ある法人の中で最も数が多い法人だと思います。

特に、株式会社が最多かなと思います。

余談ですが、一旦企業の話をします。

自分自身を含む何か特定の人の利益のため(営利)、不特定多数の人の利益(公益・非営利)のために動く

且つ、政府の為に動かない経済主体のことを「企業」と言います。

しかし、これはミクロ的に企業から見ての視点であって

マクロ的な経済から、つまり経済主体としての「企業」から見れば、企業の目的とは営利・非営利問わずに

誰かの為の利益を追求した結果の経済の活性化であって、利益の追求は手段になります。

ってことは、企業で最多なのはこの「営利私法人」(最近は個人も増えているが)であるので

営利私法人は、経済の活性化の為に彼らの利益の為にどんどん動いて欲しい、いや動いて貰わないと

全員が困るということになります。

経済主体としての「家計」から見れば、家計の目的とは消費という面からの経済の活性化であって、

消費は手段になります。

経済主体としての「政府」から見れば、政府の目的とは企業と家計の利益の最大化と、

その両者の相互の関係性の改善と維持という面からの経済の活性化であると言えますね。

株式会社

株式会社とは、株式(社員権の1種類)を買って保有している株主から

有限責任の下に資金を調達して株主から委任を受けた経営者が事業を行い、利益を株主に配当する営利私法人の1つの法人です。

有限責任の「責任」とは”責任範囲”のことで、会社が倒産してしまった際、

出資者である株主が債権者に対してどこまで責任を負うのかを定めたものです。

有限責任の場合の責任範囲とは、株主は出資額の範囲においてのみ責任を負うというものです。

つまり、株式を買われることによって出資をされた当該会社が、どこか他人から買掛や借金などの負債(債務)がある場合、この買掛金と借入金の請求権を当該会社に対して持つ債権者がいるということになりますが、

この債権者から株主に対して債権を請求することはできないってことです。

(形の上では、出資者は株式を買った株主と、貸付金として出資している債権者の2種類の出資者がいるということになります。)

また、株式会社は有限責任の社員(つまり株主のこと)のみで構成されています。

さきほどから、「社員権」とか「社員」とか言っていますが

社員とは、一般的には従業員だけを言いますが、会社に対する出資者も含みます。

しかし、厳密にはビジネスとか事業の面では、法的にも会社に対する出資者(社員権を保有している物)のみを、社員と言います。

がしかし、その出資者に出資の形(株式なのか持分なのか?)と責任範囲の違いによって固有の名称があるので「社員」とは呼ばずにそれだと従業員と混同するので、「株主」「持分」「出資者」と呼ぶのが一般的です。

よって、貸付金として出資している債権者は、それは貸付であって株式ではないので彼らは社員ではありません。

そして、社員権とは出資した会社に対しての権利や義務のことです。

有限会社

その文字の通り、有限責任社員のみで構成された会社のことですが

2006年に株式会社化の規制が緩和されて、「もう有限会社の名前の意味がない。」となって

その年以降に有限会社は設立できない(厳密に言うと、規制緩和前の条件で有限会社を規制緩和後で作るとそれはもうほぼほぼ株式会社になる。)ので、有限会社のことは忘れてください笑

持分会社

株式会社の場合、出資者である株主が有する社員権を株式と呼びますが、持分会社での社員権は「持分」と呼びます。

合同会社

持分としての出資者である社員が、株式会社と同じく全員が有限責任である会社のことです。

合名会社

先程株式会社は、有限責任の社員のみで構成されていると言いましたが、

逆に全員が無限責任の社員のみで構成された会社のことを合名会社と言います。

会社が倒産した際、会社に負債(債務)があった場合はその負債総額を、

出資者(社員)自らの財産を用いてでも債権者に返済しなければなりません。

これを無限責任と言います。

合資会社

持分としての出資者である社員が、有限責任と無限責任、両方の社員から成る会社のことです。

非営利私法人

不特定多数の人の利益(公益・非営利)のために動く法人のことを非営利私法人と言います。

非営利私法人は、NPO法人、学校法人、医療法人などがありますが

この記事では割愛させていただきます。

公法人

憲法や行政法などの公法規範により機構や権限が定められた法人について。

「公法規範」とは、国や地方公共団体の利益(公益)の為のものなので、公法人は国や地方公共団体の為に動きます。

公法人は、公団、公社、公庫の3つの総称です。

ですが、特に知らなくても良いと思うのでこれも割愛します。

個人

最後に個人です。

個人事業主、フリーランスですね。

結論、売上が多いならば個人事業を法人化するのはお金も労力も知識もかかりますが

所得税から法人税になった方が節税できたり、法人の方が信頼があったり、その他色々メリットもありますが

売上が少ない内は個人事業主としてやられる方が多いと思います。

1人いれば何かしら法人化できるのですが、まずは個人事業主から始めて売上が増えてから法人化するという

ルートがオススメです。

まとめ

以上、会社、企業、法人の違いがわかったかと思いますが

それらの違いがわかったことよりも売上が増えて税金を安くしたいなら法人化がオススメということがわかったことが

大きいかなと思っています。

このブログでは、僕は確定申告を白色申告から青色申告まで完全に自分で行っている身なので

トップページのメニューをから「会計」へアクセスをして頂けると、そこにある記事を読めば

読者であるあなたも自力で確定申告ができるようになると思うので、

是非そちらの記事もお読み下さい。